M&M Marktblick

Bilanzkennzahlen Krankenversicherer 2023

Einblicke in die Quoten und Kennzahlen der Versicherer

Rüsselsheim, 20. September 2023 – MORGEN & MORGEN analysiert im Rahmen des M&M Rating KV-Unternehmen die Bilanzen der Gesellschaften. Quoten und Kennzahlen zeigen dabei die Entwicklungen innerhalb der Erfolgs-, Bestands- und Sicherheitsgrößen.

Das Anfang September veröffentlichte M&M Rating KV-Unternehmen betrachtet dreizehn Bilanzkennzahlen der Privaten Krankenversicherer über den vergangenen Fünfjahreszeitraum. Das Rating erlaubt somit belastbare Aussagen über die wichtigsten Kennzahlen der Versicherer in den Bereichen Erfolgs- und Leistungsgrößen, Wachstums- und Bestandsgrößen sowie über die Kennzahlen zu Sicherheit und Finanzierbarkeit. Bei der Auswertung der Unternehmensdaten werden vielschichtige Faktoren wie Wechselwirkungen der Bilanzkennzahlen berücksichtigt und in den einzelnen Teilratings bewertet.

"Ein Großteil ist sehr gut aufgestellt. Es ist davon auszugehen, dass diese Gesellschaften in naher Zukunft nicht unter Beobachtung der BaFin stehen werden."

Kennzahlen im Teilrating Erfolg

Um den Erfolg eines Versicherungsunternehmens zu beurteilen, analysiert MORGEN & MORGEN die Fähigkeit, die zur Verfügung stehenden Mittel rentierlich anzulegen. Eine angemessene Rendite ist notwendig, um einerseits die momentanen Rechnungszinsen zu erwirtschaften, andererseits spielen darüberhinausgehende Überschüsse eine wichtige Rolle für den privat Krankenversicherten, um eventuelle Beitragsanpassungen im Alter zu vermeiden oder abzumildern.

Deshalb ist der Anlageerfolg auch in Relation zu der Rechnungszinsanforderung zu sehen, die sich aus den aktuellen unternehmensindividuellen Rechnungszinsen ergibt. Das Kapitalanlageergebnis wird daher zusätzlich der Rechnungszinsanforderung gegenübergestellt. Der Kapitalmarkt beeinflusst maßgeblich die Situation der Versicherer.

Ein Blick in die Bilanzkennzahlen der Versicherer zeigt, dass durch den schnellen Zinsanstieg die meisten Gesellschaften im Saldo keine Bewertungsreserven mehr in den Kapitalanlagen haben, sondern stille Lasten. In der Regel ist dies kein großes Problem, sofern die Lasten nicht realisiert werden müssen. Auch die Kapitalerträge sind im Marktschnitt zurückgegangen. Die Nettoverzinsung liegt im Schnitt bei 2,3 Prozent nach 2,9 Prozent im Vorjahr.

Gleichzeitig sinken seit mehreren Jahren die Rechnungszinsen in den Beständen der Versicherer – bedingt durch niedrigere Rechnungszinsen im Neugeschäft, aber auch „teuer erkauft“ durch Beitragserhöhungen in den Bestandstarifen. Im Schnitt liegt der durchschnittliche unternehmensindividuelle Rechnungszins bei 2,2 Prozent – zum Vergleich: Vor 5 Jahren lag er noch bei rund 3 Prozent. Durch diesen Rückgang reichen die Kapitalerträge in der Regel, um die Rechnungszinsen zu stemmen. Dies betrachtet MORGEN & MORGEN in der neuen Überzinsquote, die den Kapitalerträgen die Rechnungszinsanforderung gegenüberstellt. Sie zeigt den Teil der Nettoverzinsung, der noch übrigbleibt, nachdem die Rechnungszinsanforderung abgezogen wurde. Idealerweise bleibt hier ein Puffer übrig, der zur Abmilderung von Beitragsanpassungen im Alter verwendet wird und somit den Kunden zugutekommt. Die Überzinsquote liegt im Schnitt bei 0,2 Prozent nach 0,7 Prozent im Vorjahr.

Auf der Ertragsseite spielen neben den Kapitalmarktentwicklungen und den konstant gebliebenen Kosten auch die Schadenzahlungen eine Rolle. Nach dem abgeschwächten Einreichverhalten während der Coronapandemie ist nun eine „Rückkehr zur Normalität“ im Sinne von steigenden Leistungsausgaben zu verzeichnen. Dazu kommen gestiegene Behandlungskosten im Gesundheitssystem durch medizinischen Fortschritt und durch die Bestandsalterung. In Zukunft wird sich auch die Inflation und die Energiekrise in den Zahlen bemerkbar machen. Die versicherungsgeschäftliche Ergebnisquote sinkt infolge der höheren Erstattungsleistungen, und zusammen mit den rückläufigen Kapitalerträgen führt dies auch zu einer niedrigeren RfB-Zuführungsquote.

„Auch wenn der Kapitalmarkt herausfordernd ist und die Ertragsseite der Gesellschaften davon beeinflusst wird, ist ihre Situation im Zusammenspiel mit der Rechnungszinsanpassungen stabil“, zieht Iris Portugall, Spezialistin für Ratings und Aktuarin bei MORGEN & MORGEN, das Fazit.

M&M Rating KV-Unternehmen | Teilrating Erfolg

Historische Entwicklung der Kennzahlen

| Jahr | Nettoverzinsung | Abschlusskostenquote | Verwaltungskostenquote | Überzinsquote | VGE*-Quote |

|---|---|---|---|---|---|

|

2022 |

2,3 |

6,3 |

2,2 |

0,2 |

13,0 |

|

2021 |

2,9 |

6,2 |

2,2 |

0,7 |

15,2 |

|

2020 |

2,8 |

6,1 |

2,2 |

0,5 |

13,1 |

|

2019 |

3,2 |

6,2 |

2,2 |

0,7 |

11,6 |

|

2018 |

3,0 |

6,2 |

2,2 |

0,3 |

13,3 |

Angaben in Prozent

*VGE (Versicherungsgeschäftliches Ergebnis)

© MORGEN & MORGEN GmbH | Stand: 09/2023

{kind=link}

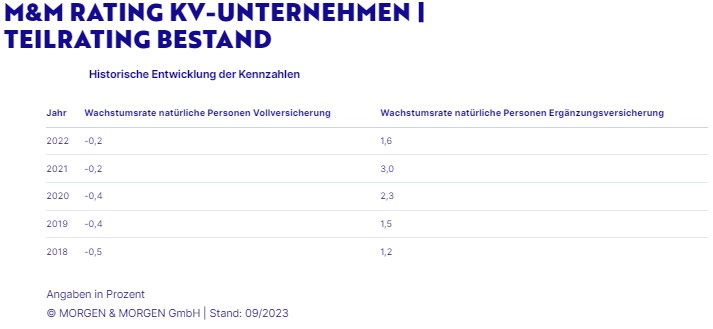

Kennzahlen im Teilrating Bestand

In der Kategorie Bestandsgrößen untersucht MORGEN & MORGEN, wie sich der Bestand eines Krankenversicherungsunternehmens entwickelt. Grundsätzlich ist ein Bestandswachstum erstrebenswert und als positiv zu bewerten. Zu dieser quantitativen Komponente kommt jedoch noch eine qualitative Komponente hinzu; quasi der „Preis“, den die Gesellschaft für das Wachstum „bezahlen“ muss. Diese Gegenpositionen finden sich in der Kennzahl der (Abschluss-) Kosten. Diese relativiert die Wachstumskomponente.

In der Analyse zeigen sich die Bestände der Versicherer weiterhin stabil. Während die Vollversicherung im Schnitt einen leichten Rückgang der versicherten Personen zu verzeichnen hat, zeigt der Zusatzbereich weiterhin ein Wachstum – wenn auch geringer als im Vorjahr. „Obwohl das Bestandswachstum im Schnitt zurückgegangen ist, sind einzelne Versicherer sehr wachstumsstark – auch in der Vollversicherung. Sie bieten nach wie vor attraktive Produkte“, gibt Iris Portugall einen Einblick.

M&M Rating KV-Unternehmen | Teilrating Bestand

Historische Entwicklung der Kennzahlen

| Jahr | Wachstumsrate natürliche Personen Vollversicherung | Wachstumsrate natürliche Personen Ergänzungsversicherung |

|---|---|---|

|

2022 |

-0,2 |

1,6 |

|

2021 |

-0,2 |

3,0 |

|

2020 |

-0,4 |

2,3 |

|

2019 |

-0,4 |

1,5 |

|

2018 |

-0,5 |

1,2 |

Angaben in Prozent

© MORGEN & MORGEN GmbH | Stand: 09/2023

{kind=link}

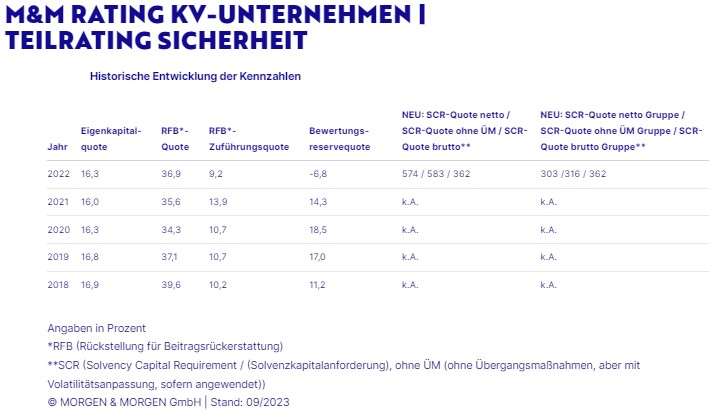

Kennzahlen im Teilrating Sicherheit

Für Versicherungsnehmer, die sich für einen langen Zeitraum an einen Versicherer binden, ist die Sicherheit und Solvabilität eine sehr wichtige Komponente. Daher betrachtet MORGEN & MORGEN im Teilrating Sicherheit neben den einzelnen Eigenmitteln nach HGB (Handelsgesetzbuch) auch die SCR-Bedeckungsquoten (Solvency Capital Requirement / Solvenzkapitalanforderung) nach Solvency II. Dies erfolgt neben der Betrachtung der SCR-Quoten für das Einzelunternehmen zusätzlich für die Versicherungsgruppe, in der das Unternehmen eingegliedert ist. Somit werden zu einem kleinen Anteil die Verflechtungen in der Versicherungsgruppe mitberücksichtigt.

Die Analyse der Bilanzkennzahlen zeigt trotz rückläufiger Werte auf der Ertragsseite und dem Rückgang der Bewertungsreserven hin zu stillen Lasten eine positive Situation im Hinblick auf die Sicherheit der Unternehmen. Sowohl das Eigenkapital als auch die Rückstellung für Beitragsrückerstattung (RfB) sind im Vergleich zum Vorjahr im Schnitt leicht gestiegen. Die RfB erfüllt eine „Pufferfunktion“: Überschüsse werden darin gesammelt und kommen zeitverzögert den Kunden zugute. Auch wenn die Zuführung zur RfB in diesem Jahr geringer ausfiel, konnte die RfB insgesamt im Marktschnitt leicht wachsen. Dies zeigt, dass die Entnahmen für Barauszahlungen und zur Abmilderung von Beitragsanpassungen geringer ausgefallen sind.

Zusätzlich weisen die Privaten Krankenversicherer marktweit hohe Solvency II-Bedeckungsquoten von über 300 Prozent auf, die im Vergleich zum Vorjahr im Marktschnitt noch gestiegen sind. Erleichterungen wie Volatilitätsanpassungen oder Übergangsmaßnahmen, die im Rahmen der Solvency II-Berichterstattung möglich sind, werden von den PKV-Unternehmen kaum in Anspruch genommen.

Ein Großteil der Gesellschaften ist sehr gut aufgestellt. Es ist davon auszugehen, dass diese Gesellschaften in naher Zukunft nicht unter Beobachtung der BaFin stehen werden“, zeigt sich Portugall zuversichtlich.

M&M Rating KV-Unternehmen | Teilrating Sicherheit

Historische Entwicklung der Kennzahlen

| Jahr | Eigenkapitalquote | RFB*-Quote | RFB*-Zuführungsquote | Bewertungsreservequote | NEU: SCR-Quote netto / SCR-Quote ohne ÜM / SCR-Quote brutto** | NEU: SCR-Quote netto Gruppe / SCR-Quote ohne ÜM Gruppe / SCR-Quote brutto Gruppe** |

|---|---|---|---|---|---|---|

|

2022 |

16,3 |

36,9 |

9,2 |

-6,8 |

574 / 583 / 362 |

303 /316 / 362 |

|

2021 |

16,0 |

35,6 |

13,9 |

14,3 |

k.A. |

k.A. |

|

2020 |

16,3 |

34,3 |

10,7 |

18,5 |

k.A. |

k.A. |

|

2019 |

16,8 |

37,1 |

10,7 |

17,0 |

k.A. |

k.A. |

|

2018 |

16,9 |

39,6 |

10,2 |

11,2 |

k.A. |

k.A. |

Angaben in Prozent

*RFB (Rückstellung für Beitragsrückerstattung)

**SCR (Solvency Capital Requirement / (Solvenzkapitalanforderung), ohne ÜM (ohne Übergangsmaßnahmen, aber mit Volatilitätsanpassung, sofern angewendet))

© MORGEN & MORGEN GmbH | Stand: 09/2023

{kind=link}

Das komplette M&M Rating KV-Unternehmen und die Erläuterung finden Sie hier.

Über MORGEN & MORGEN

Marktführer für Analyse- und Vergleichssoftware mit spartenübergreifenden und sekundenschnellen Preis-Leistungsvergleichen aufgrund eigener Nachkalkulation. Qualitätsanbieter von neutralen Versicherungsdaten in Form von Ratings, Stochastischen Simulationen von Renditepotentialen, Wettbewerbstools, Data Analytics am POS sowie individuellen Analysen für die gesamte Branche. IT-Dienstleister für hochwertige Software, Webservices, Plattformlösungen, Schnittstellen und individuelle Services für Vermittler, Versicherer und Pools.

Ihre M&M Ansprechpartnerin