M&M Marktblick

Lebensversicherer 2024

MORGEN & MORGEN Analyse zeigt eine stabile Lage und ein leicht verbessertes Ratingergebnis

Rüsselsheim, 16. Oktober 2024 – MORGEN & MORGEN analysiert die Lage der Lebensversicherer im aktuellen M&M Rating LV-Unternehmen. Drei Teilratings bewerten differenziert die Unternehmenskenngrößen zu Erfolg, Bestand und Sicherheit.

Nach einem turbulenten Jahr 2022, geprägt von einem rasanten Zinsanstieg und unsicheren Kapitalmärkten, zeigen die Geschäftsberichte der Lebensversicherer für 2023 eine stabile Lage. Trotz eines anhaltend rückläufigen Neugeschäfts, insbesondere bei Einmalbeiträgen, und der schwierigen gesamtwirtschaftlichen Lage – bedingt durch Inflation, gestiegene Lebenshaltungskosten und schwache Reallohnentwicklung – konnten Lebensversicherer ihre Stabilität bewahren. Dank der wirksamen Mechanismen der Zinszusatzreserve gelang es, die Auswirkungen der Marktbewegungen zu dämpfen. Dies spiegelt sich auch in den aktuellen Ratingergebnissen wider, die erneut eine solide Sicherheitslage der Unternehmen bestätigen, auch wenn das durchschnittliche Wachstumsniveau weiterhin negativ ist. „Die Lebensversicherer haben in einem herausfordernden Umfeld ihre Stabilität unter Beweis gestellt, was sich in einem leicht verbesserten Gesamtratingergebnis widerspiegelt“, erklärt Thorsten Saal, Bereichsleiter Mathematik und Rating bei MORGEN & MORGEN.

"Die Lebensversicherer haben in einem herausfordernden Umfeld ihre Stabilität unter Beweis gestellt, was sich in einem leicht verbesserten Gesamtratingergebnis widerspiegelt"

Das Rating

Das aktuelle MORGEN & MORGEN Rating LV-Unternehmen analysiert 13 Bilanzkennzahlen von 62 Gesellschaften über den Fünfjahreszeitraum von 2019 bis 2023. Auf Basis dieser Kennzahlen liefert das Rating fundierte Aussagen zur Erfolgs-, Bestands- und Sicherheitslage der Unternehmen, die in den jeweiligen Teilratings bewertet werden. Dabei berücksichtigt die Auswertung komplexe Zusammenhänge und Wechselwirkungen der Bilanzkennzahlen. Jedes Unternehmen wird im Vergleich zu den anderen Marktteilnehmern anhand eines Benchmark-Systems bewertet, wobei die Benchmarks kontinuierlich an den Marktverlauf angepasst werden. Dies stellt sicher, dass die Ratingergebnisse stets die aktuelle Marktsituation widerspiegeln.

Das Gesamtrating zeigt eine leichte Verbesserung in der Sterneverteilung – auch wenn eine Gesellschaft weniger mit fünf Sternen bewertet ist. Insgesamt wurden 18 Gesellschaften mit der Bestnote von fünf Sternen ausgezeichnet. Gleichzeitig erhielten 29 Unternehmen eine Bewertung von vier Sternen, drei mehr als 2023. Im Mittelfeld, mit drei Sternen, sind mit 11 Gesellschaften drei weniger als im vergangenen Jahr vertreten. Die niedrigste Bewertung von zwei Sternen wurde erneut an vier Versicherer vergeben.

Sterneverteilung

M&M Rating LV-Unternehmen | Gesamtrating

| Ratingbewertung | Anzahl der Unternehmen 2024 | Anzahl der Unternehmen 2023 | Anzahl der Unternehmen 2022 |

|---|---|---|---|

|

5 Sterne – ausgezeichnet |

18 |

19 |

15 |

|

4 Sterne –

sehr gut |

29 |

26 |

32 |

|

3 Sterne – durchschnittlich |

11 |

14 |

11 |

|

2 Sterne –

schwach |

4 |

4 |

5 |

|

1 Stern –

sehr schwach |

– |

– |

– |

Vorjahresbetrachtungen entsprechend der 2022 neu eingeführten Bewertungssystematik.

© MORGEN & MORGEN GmbH | Stand: 10/2024

{kind=link}

Teilrating Erfolg

Im Teilrating „Erfolg“ wird der Geschäftserfolg und Anlageerfolg der Lebensversicherer betrachtet, wobei wesentliche Indikatoren zur Ertragssituation des Unternehmens bewertet werden. Im Ergebnis erhalten 13 Gesellschaften die Bestnote von fünf Sternen, was im Vergleich zum Vorjahr einen Rückgang um vier Unternehmen bedeutet. Die Gruppe der Vier-Sterne-Gesellschaften ist auf 17 Versicherer angewachsen, fünf Unternehmen mehr als im Vorjahr. Mit 18 Versicherern enthält die Drei-Sterne-Kategorie im Vergleich zu 2023 eine Gesellschaft weniger. Unverändert erhalten neun Unternehmen zwei Sterne. Die niedrigste Bewertung von einem Stern wurde an fünf Gesellschaften vergeben, was eine Verbesserung um eine Bewertung im Vergleich zum Vorjahr darstellt.

Sterneverteilung

M&M Rating LV-Unternehmen | Teilrating Erfolg

| Ratingbewertung | Anzahl der Unternehmen 2024 | Anzahl der Unternehmen 2023 | Anzahl der Unternehmen 2022 |

|---|---|---|---|

|

5 Sterne – ausgezeichnet |

13 |

17 |

13 |

|

4 Sterne –

sehr gut |

17 |

12 |

18 |

|

3 Sterne – durchschnittlich |

18 |

19 |

18 |

|

2 Sterne –

schwach |

9 |

9 |

9 |

|

1 Stern –

sehr schwach |

5 |

6 |

5 |

Vorjahresbetrachtung entsprechend der 2022 neu eingeführten Bewertungssystematik.

© MORGEN & MORGEN GmbH | Stand: 10/2023

{kind=link}

Sechs Kennzahlen zeigen den Geschäfts- und Anlageerfolg der Unternehmen. Aktuell führen der Rückgang im Neugeschäft und die geringeren Beitragseinnahmen zu einem Anstieg der Verwaltungskostenquote, während die Abschlusskostenquote weiterhin auf dem leicht höheren Niveau des Vorjahres bleibt.

Der Zinsanstieg im Vorjahr hat insgesamt zu einem Rückgang der Bewertungsreserven geführt, sodass im Saldo nur noch stille Lasten vorhanden waren. Auch in diesem Jahr sind noch immer hauptsächlich Stille Lasten vorhanden, wenn auch betragsmäßig geringer als im Vorjahr. Dies ist jedoch unproblematisch, da diese in der Regel nicht realisiert werden müssen. Dennoch führen punktuelle Abgangsverluste und Abschreibungen zu einer Verringerung der Nettoverzinsung.

Im Vergleich zum Vorjahr blieb die Nettoverzinsung auf einem ähnlich niedrigen Niveau. Neben den Abgangsverlusten und Abschreibungen ist dafür insbesondere das Ausbleiben der Realisation von Bewertungsreserven ausschlaggebend, da kaum noch Bewertungsreserven vorhanden sind. Gleichzeitig sorgte die in den vergangenen Jahren aufgebaute Zinszusatzreserve dafür, dass weniger Zinserträge notwendig waren.

Aufgrund der gestiegenen Zinsen musste die Zinszusatzreserve (ZZR) im Jahr 2023, wie bereits im Vorjahr, nicht weiter aufgebaut werden. Stattdessen konnten die meisten Versicherer die ZZR wieder verringern, was zu zusätzlichen Erträgen führte, die auch den Kunden zugutekommen. Nachdem im Jahr 2021 noch rund 8,5 Milliarden Euro der ZZR zugeführt wurden, konnte diese in den Jahren 2022 und 2023 jeweils um mehr als drei Milliarden Euro reduziert werden. Im Rating spiegelt sich dies in einer deutlich höheren Überschussquote wider.

„Trotz des weiterhin angespannten Kapitalmarktumfelds gibt es keinen Grund zur Sorge“, erklärt Thorsten Saal. „Die leicht gestiegene Zins-Überschussquote zeigt, dass das Zusammenspiel von sinkenden Kapitalerträgen und verringerten Anforderungen aus Garantien und der Zinszusatzreserve es den Versicherern ermöglicht, ihre Rechnungszinsanforderungen besser als im Vorjahr aus den Kapitalerträgen zu decken.“

Kennzahlen

M&M Rating LV-Unternehmen | Teilrating Erfolg

| Jahr | Nettoverzinsung | Abschlusskostenquote | Verwaltungskostenquote | Überschussquote | Zinsüberschussquote | Zins-Risiko-Überschussquote |

|---|---|---|---|---|---|---|

|

2023 |

2,2 |

5,4 |

3,0 |

11,8 |

0,6 |

2,7 |

|

2022 |

2,2 |

5,5 |

2,8 |

11,4 |

0,5 |

2,6 |

|

2021 |

3,4 |

4,9 |

2,6 |

8,3 |

0,3 |

2,5 |

|

2020 |

3,5 |

4,9 |

2,7 |

7,2 |

0,2 |

2,3 |

|

2019 |

3,7 |

4,9 |

2,7 |

8,6 |

0,4 |

2,6 |

|

2018 |

3,3 |

4,9 |

2,7 |

7,8 |

0,3 |

3,0 |

Angaben in Prozent | Vorjahresbetrachtungen entsprechend der 2022 neu eingeführten Bewertungssystematik.

© MORGEN & MORGEN GmbH | Stand: 10/2024

{kind=link}

Teilrating Bestand

Im Teilrating „Bestand“ wird untersucht, wie sich der Bestand eines Lebensversicherungsunternehmens entwickelt. Das Ergebnis zeigt, dass 12 Gesellschaften die Bestbewertung von fünf Sternen erhalten, eine weniger als im Vorjahr. Die Vier-Sterne-Riege hat mit 11 Unternehmen zugenommen, drei mehr als im Vorjahr. Das Mittelfeld der Drei-Sterne-Bewertungen umfasst 19 Gesellschaften, was einen Rückgang um zwei im Vergleich zu 2023 bedeutet. 14 Unternehmen erhalten zwei Sterne, zwei weniger als im Vorjahr. Die schlechteste Bewertung von einem Stern wurde an sechs Unternehmen vergeben, was eine Zunahme um eine Gesellschaft im Vergleich zum Vorjahr darstellt.

Sterneverteilung

M&M Rating LV-Unternehmen | Teilrating Bestand

| Ratingbewertung | Anzahl der Unternehmen 2024 | Anzahl der Unternehmen 2023 | Anzahl der Unternehmen 2022 |

|---|---|---|---|

|

5 Sterne – ausgezeichnet |

12 |

13 |

15 |

|

4 Sterne –

sehr gut |

11 |

8 |

11 |

|

3 Sterne – durchschnittlich |

19 |

21 |

17 |

|

2 Sterne –

schwach |

14 |

16 |

13 |

|

1 Stern –

sehr schwach |

6 |

5 |

7 |

Vorjahresbetrachtungen entsprechend der 2022 neu eingeführten Bewertungssystematik.

© MORGEN & MORGEN GmbH | Stand: 10/2024

{kind=link}

Die Entwicklung der beiden Kennzahlen Wachstumsquote und Stornoquote zeigt, wie sich der Bestand eines Lebensversicherungsunternehmens entwickelt. Das Teilrating „Bestand“ weist für das Jahr 2023 weiterhin einen negativen Trend aus. Die Wachstumsquote bleibt mit -1,9 % im negativen Bereich, zeigt jedoch eine leichte Verbesserung im Vergleich zu -2,5 % im Vorjahr. Der Rückgang des Neugeschäfts, insbesondere bei den Einmalbeiträgen, trägt maßgeblich zu dieser Entwicklung bei. Ursächlich dafür sind attraktivere alternative Anlagemöglichkeiten (wie Zinsprodukte) und die gestiegenen Lebenshaltungskosten, die zu einer Konsumzurückhaltung der Verbraucher führen.

Auch die Stornoquote ist im Jahr 2023 auf 4,5 % angestiegen (im Vergleich zu 4,2 % im Jahr 2022). Dies reflektiert die schwierige gesamtwirtschaftliche Situation, in der Verbraucher aufgrund der Inflation und der schwachen Reallohnentwicklung vermehrt bestehende Verträge auflösen.

Insgesamt zeigt die Wachstumsquote über die Jahre hinweg große Schwankungen. Neben dem generellen Kaufverhalten der Kunden spielt hierbei das Einmalbeitragsgeschäft eine entscheidende Rolle, das bei einigen Versicherern bis zu 70 Prozent des jährlichen Beitragsvolumens ausmachen kann. Diese Einmaleffekte führen zu den beschriebenen Schwankungen.

Kennzahlen

M&M Rating LV-Unternehmen | Teilrating Bestand

| Jahr | Wachstumsquote | Normalstornoquote |

|---|---|---|

|

2023 |

-1,9 |

4,5 |

|

2022 |

-2,5 |

4,2 |

|

2021 |

5,9 |

4,0 |

|

2020 |

3,6 |

4,4 |

|

2019 |

5,4 |

4,4 |

|

2018 |

2,7 |

4,2 |

Angaben in Prozent | Vorjahresbetrachtungen entsprechend der 2022 neu eingeführten Bewertungssystematik.

© MORGEN & MORGEN GmbH | Stand: 10/2024

{kind=link}

Teilrating Sicherheit

Das Teilrating Sicherheit bewertet die finanzielle Stabilität und die Eigenkapitalunterlegung eines Versicherers im Hinblick auf eine mögliche Krise. Neben den Eigenmitteln werden hier die Bedeckungsquoten nach Solvency II betrachtet. Mit 51 Fünf-Sterne-Gesellschaften erhält ein Unternehmen mehr als im Vorjahr die Topbewertung. Sechs Gesellschaften werden mit vier Sternen bewertet, das sind zwei Unternehmen weniger als letztes Jahr. Die Drei-Sterne-Riege besteht erneut aus zwei Unternehmen, ebenso die Zwei-Sterne-Riege. Einen Stern erhält erneut nur eine Gesellschaft.

| Ratingbewertung | Anzahl der Unternehmen 2024 | Anzahl der Unternehmen 2023 | Anzahl der Unternehmen 2022 |

|---|---|---|---|

|

5 Sterne – ausgezeichnet |

51 |

50 |

47 |

|

4 Sterne –

sehr gut |

6 |

8 |

7 |

|

3 Sterne – durchschnittlich |

2 |

2 |

6 |

|

2 Sterne –

schwach |

2 |

2 |

3 |

|

1 Stern –

sehr schwach |

1 |

1 |

– |

Vorjahresbetrachtungen entsprechend der 2022 neu eingeführten Bewertungssystematik.

© MORGEN & MORGEN GmbH | Stand: 10/2024

{kind=link}

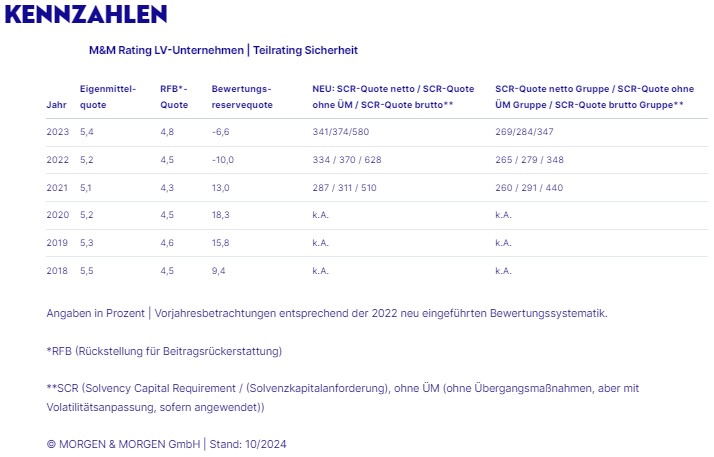

Anhand von fünf wesentlichen Kennzahlen wird die finanzielle Stabilität und die Eigenkapitalunterlegung eines Versicherers im Hinblick auf eine mögliche Krise betrachtet. Hierbei werden im Teilrating Sicherheit die SCR-Bedeckungsquoten nach Solvency II herangezogen. Anhand der Quoten wird ersichtlich, inwiefern die Solvenzkapitalanforderung (Solvency Capital Requirement, SCR) durch Eigenmittel abgedeckt werden kann. Zusätzlich zu den Solvency II-Quoten werden im Teilrating Sicherheit die Sicherheitsgrößen der HGB-Bilanz betrachtet.

Im Bereich der Sicherheit sind die Versicherer gut aufgestellt. Die Bewertungsreserven sind zwar weiterhin hauptsächlich in Stille Lasten umgewandelt worden, jedoch sind diese im Vergleich zum Vorjahr betragsmäßig geringer. Einige Versicherer verfügen zudem wieder über positive Stille Reserven. Grundsätzlich sind Stille Lasten nicht dramatisch, da sie in der Regel nicht realisiert werden müssen. Dennoch kam es stellenweise zu Abschreibungen, was die Nettoverzinsung verringert hat.

Trotz der Umwandlung von Bewertungsreserven in Stille Lasten bleibt die Eigenmittelquote stabil mit einer leicht positiven Tendenz. Die Quote der Rückstellung für Beitragsrückerstattung (RfB), die eine Pufferfunktion für die Überschussbeteiligung erfüllt, ist im Vergleich zum Vorjahr weiterhin leicht gestiegen, auch dank des Abschmelzens der Zinszusatzreserve.

Auf weiterhin gutem Niveau befinden sich die SCR-Bedeckungsquoten nach Solvency II. Die meisten Versicherer erreichen die aufsichtsrechtlichen Hürden auch ohne Erleichterungen bei der Berechnung der Quote. Mithilfe dieser Erleichterungen liegen alle im Rating bewerteten Versicherer deutlich über den Mindestanforderungen.

Kennzahlen

M&M Rating LV-Unternehmen | Teilrating Sicherheit

| Jahr | Eigenmittel- quote | RFB*-Quote | Bewertungs- reservequote | NEU: SCR-Quote netto / SCR-Quote ohne ÜM / SCR-Quote brutto** | NEU: SCR-Quote netto Gruppe / SCR-Quote ohne ÜM Gruppe / SCR-Quote brutto Gruppe** |

|---|---|---|---|---|---|

|

2023 |

5,4 |

4,8 |

-6,6 |

341/374/580 |

269/284/347 |

|

2022 |

5,2 |

4,5 |

-10,0 |

334 / 370 / 628 |

265 / 279 / 348 |

|

2021 |

5,1 |

4,3 |

13,0 |

287 / 311 / 510 |

260 / 291 / 440 |

|

2020 |

5,2 |

4,5 |

18,3 |

k.A. |

k.A. |

|

2019 |

5,3 |

4,6 |

15,8 |

k.A. |

k.A. |

|

2018 |

5,5 |

4,5 |

9,4 |

k.A. |

k.A. |

Angaben in Prozent | Vorjahresbetrachtungen entsprechend der 2022 neu eingeführten Bewertungssystematik.

*RFB (Rückstellung für Beitragsrückerstattung)

**SCR (Solvency Capital Requirement / (Solvenzkapitalanforderung), ohne ÜM (ohne Übergangsmaßnahmen, aber mit Volatilitätsanpassung, sofern angewendet))

© MORGEN & MORGEN GmbH | Stand: 10/2024

{kind=link}

Das komplette M&M Rating LV-Unternehmen und die Erläuterung finden Sie hier.

Über MORGEN & MORGEN

Marktführer für Analyse- und Vergleichssoftware mit spartenübergreifenden und sekundenschnellen Preis-Leistungsvergleichen aufgrund eigener Nachkalkulation. Qualitätsanbieter von neutralen Versicherungsdaten in Form von Ratings, Stochastischen Simulationen von Renditepotentialen, Wettbewerbstools, Data Analytics am POS sowie individuellen Analysen für die gesamte Branche. IT-Dienstleister für hochwertige Software, Webservices, Plattformlösungen, Schnittstellen und individuelle Services für Vermittler, Versicherer und Pools.

Ihre M&M Ansprechpartnerin