M&M Marktblick

Lebensversicherer 2025

MORGEN & MORGEN Analyse zeigt klare Anzeichen einer Erholung – trotz eines leicht verschlechterten Ratingergebnisses

Rüsselsheim, 14. Oktober 2025 – MORGEN & MORGEN analysiert die Lage der Lebensversicherer im aktuellen M&M Rating LV-Unternehmen. Drei Teilratings bewerten differenziert die Unternehmenskenngrößen zu Erfolg, Bestand und Sicherheit.

Nach den turbulenten Zinsjahren zeigt sich der Lebensversicherungsmarkt 2024 deutlich stabilisiert. Der Kapitalmarkt hat sich beruhigt, das Neugeschäft – insbesondere mit Einmalbeiträgen – zieht wieder an, und erstmals seit mehreren Jahren weist die Branche eine positive Wachstumsquote auf. Trotz der wirtschaftlichen Herausforderungen wie Inflation und gestiegener Lebenshaltungskosten konnten die Lebensversicherer ihre Stabilität bewahren. Die Zinszusatzreserve wirkt weiterhin als wichtiger Puffer und stützt die Ertragslage. Das aktuelle MORGEN & MORGEN-Rating zeigt ein insgesamt stabiles Bild, wenn auch mit einer leichten Verschlechterung im Gesamtergebnis.„Die Lebensversicherer haben ihre Stabilität eindrucksvoll unter Beweis gestellt. Nach Jahren der Anpassung zeigen sich nun klare Anzeichen einer Erholung – sowohl beim Wachstum als auch bei der Ertragslage“,

erklärt Thorsten Saal, Bereichsleiter Mathematik und Rating bei MORGEN & MORGEN.

"Nach Jahren der Anpassung zeigen sich nun klare Anzeichen einer Erholung – sowohl beim Wachstum als auch bei der Ertragslage."

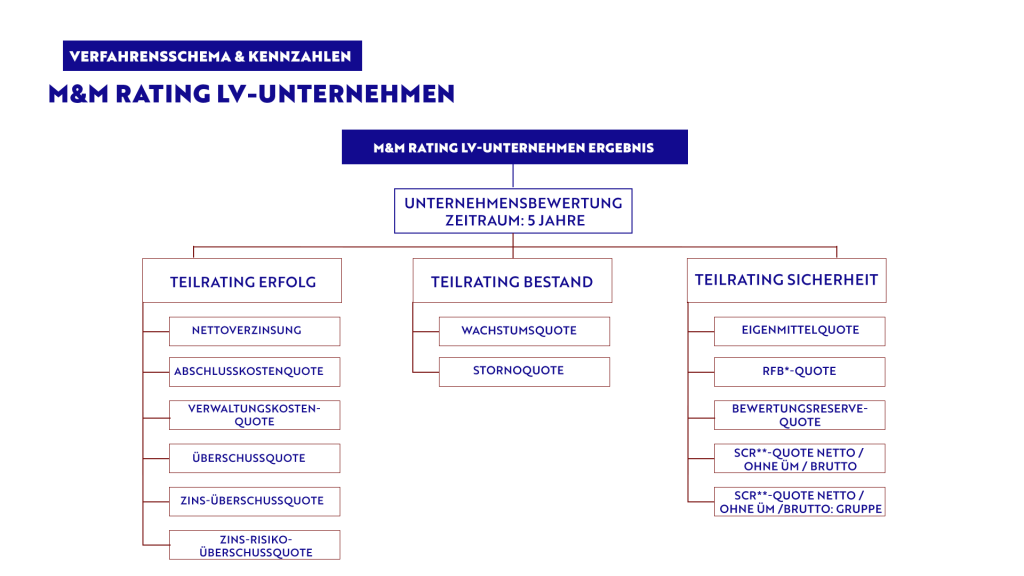

Das Rating

Das aktuelle MORGEN & MORGEN Rating LV-Unternehmen analysiert 13 Bilanzkennzahlen von 61 Gesellschaften über den Fünfjahreszeitraum von 2020 bis 2024. Auf Basis dieser Kennzahlen liefert das Rating fundierte Aussagen zur Erfolgs-, Bestands- und Sicherheitslage der Unternehmen, die in den jeweiligen Teilratings bewertet werden. Dabei berücksichtigt die Auswertung komplexe Zusammenhänge und Wechselwirkungen der Bilanzkennzahlen. Jedes Unternehmen wird im Vergleich zu den anderen Marktteilnehmern anhand eines Benchmark-Systems bewertet, wobei die Benchmarks kontinuierlich an den Marktverlauf angepasst werden. Dies stellt sicher, dass die Ratingergebnisse stets die aktuelle Marktsituation widerspiegeln.

Das Gesamtrating zeigt in diesem Jahr eine leichte Verschlechterung. Hieraus ist kein allgemeingültiger Trend abzuleiten, vielmehr liegt es an den Ergebnissen einzelner Versicherer, die sich teils verschlechtert aber auch teils verbessert haben. Wobei sich mit 26 schlechteren Einzelbewertungen über die drei Teilratings hinweg und nur 15 besseren Bewertungen eher eine Negativbewegung verzeichnen lässt, auch wenn die Benchmarks nicht verschärft wurden.

{kind=link}

Das Ratingergebnis

Das Gesamtrating zeigt in diesem Jahr eine leichte Verschlechterung. Hieraus ist kein allgemeingültiger Trend abzuleiten, vielmehr liegt es an den Ergebnissen einzelner Versicherer, die sich teils verschlechtert aber auch teils verbessert haben. Wobei sich mit 26 schlechteren Einzelbewertungen über die drei Teilratings hinweg und nur 15 besseren Bewertungen eher eine Negativbewegung verzeichnen lässt, auch wenn die Benchmarks nicht verschärft wurden.

Insgesamt werden 15 Gesellschaften mit der Bestnote von fünf Sternen ausgezeichnet – drei weniger als im Vorjahr. Gleichzeitig erhalten erneut 29 Unternehmen eine Bewertung von vier Sternen. Das Mittelfeld, mit drei Sternen, wächst um drei Gesellschaften auf 14 Unternehmen an. Die Bewertung von zwei Sternen erhält nur ein Versicherer, im Vorjahr waren es noch vier Versicherer. Erstmals seit der Einführung der neuen Bewertungssystematik im Jahr 2022 sind zwei Gesellschaften mit nur einem Stern bewertet.

Sterneverteilung

M&M Rating LV-Unternehmen | Gesamtrating

| Ratingbewertung | Anzahl der Unternehmen 2025 | Anzahl der Unternehmen 2024 | Anzahl der Unternehmen 2023 | Anzahl der Unternehmen 2022 |

|---|---|---|---|---|

|

5 Sterne – ausgezeichnet |

15 |

18 |

19 |

15 |

|

4 Sterne –

sehr gut |

29 |

29 |

26 |

32 |

|

3 Sterne – durchschnittlich |

14 |

11 |

14 |

11 |

|

2 Sterne –

schwach |

1 |

4 |

4 |

5 |

|

1 Stern –

sehr schwach |

2 |

– |

– |

– |

© MORGEN & MORGEN GmbH | Stand: 10/2025

Teilrating Erfolg

Im Teilrating „Erfolg“ wird der Geschäftserfolg und Anlageerfolg der Lebensversicherer betrachtet, wobei wesentliche Indikatoren zur Ertragssituation des Unternehmens bewertet werden. Im Ergebnis erhalten dieses Jahr 12 Gesellschaften die Bestnote von fünf Sternen, ein Unternehmen weniger als im Vorjahr. Die Gruppe der Vier-Sterne-Gesellschaften ist um einen Versicherer weniger auf 16 Versicherer gesunken. Mit 20 Versicherern enthält die Drei-Sterne-Kategorie im Vergleich zu 2024 zwei Gesellschaften mehr. Unverändert erhalten neun Unternehmen zwei Sterne. Die niedrigste Bewertung von einem Stern wurde an vier Gesellschaften vergeben. Erneut ein Versicherer weniger als im Vorjahr.

Sterneverteilung

M&M Rating LV-Unternehmen | Teilrating Erfolg

| Ratingbewertung | Anzahl der Unternehmen 2025 | Anzahl der Unternehmen 2024 | Anzahl der Unternehmen 2023 | Anzahl der Unternehmen 2022 |

|---|---|---|---|---|

|

5 Sterne – ausgezeichnet |

12 |

13 |

17 |

13 |

|

4 Sterne –

sehr gut |

16 |

17 |

12 |

18 |

|

3 Sterne – durchschnittlich |

20 |

18 |

19 |

18 |

|

2 Sterne –

schwach |

9 |

9 |

9 |

9 |

|

1 Stern –

sehr schwach |

4 |

5 |

6 |

5 |

© MORGEN & MORGEN GmbH | Stand: 10/2025

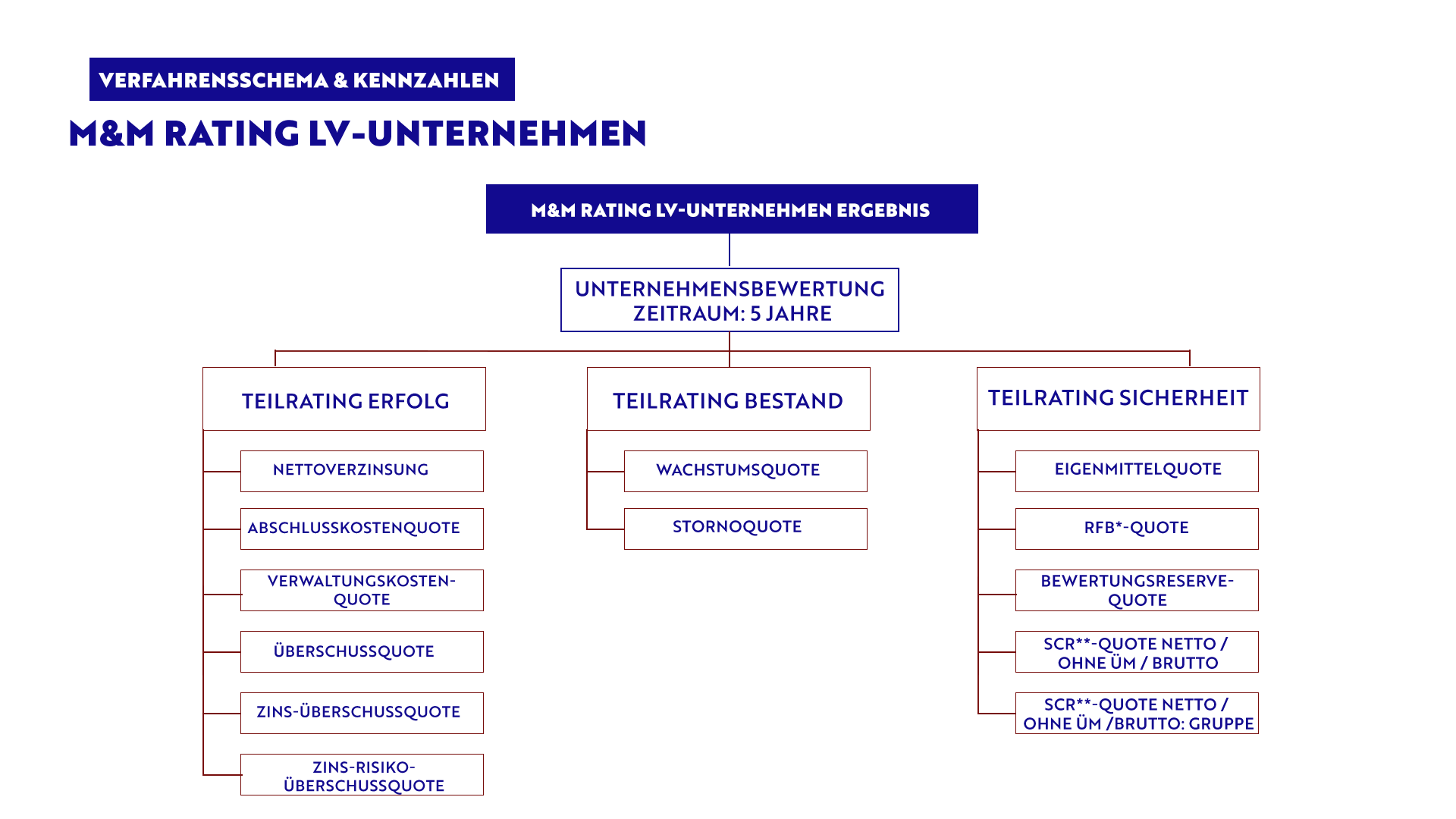

Sechs Kennzahlen zeigen den Geschäfts- und Anlageerfolg der Lebensversicherer. Nach den bewegten Jahren mit starkem Zinsanstieg hat sich der Kapitalmarkt 2024 weiter stabilisiert. Die Kostenkennzahlen gingen zurück: Sowohl die Abschlusskostenquote (5,3 %) als auch die Verwaltungskostenquote (2,7 %) lagen unter dem Vorjahreswert. Dies unterstreicht, dass die Gesellschaften ihre Verwaltungs- und Vertriebsausgaben effizienter steuern konnten.

Bei den Bewertungsreserven zeigt sich ein leicht verbessertes Bild: Zwar bestehen weiterhin überwiegend stille Lasten, deren Umfang jedoch nochmals abgenommen hat. Einige Versicherer verfügen bereits wieder über positive stille Reserven. Diese Situation ist unproblematisch, da stille Lasten in der Regel nicht realisiert werden müssen. Vereinzelt führten allerdings Abschreibungen zu leichten Belastungen der Kapitalerträge, wodurch sich die Nettoverzinsung nur geringfügig auf 2,3 % erhöhte (Vorjahr: 2,2 %).

Auch im Bereich der Zinszusatzreserve (ZZR) setzte sich der Entlastungstrend fort. Wie schon in den beiden Vorjahren mussten die Versicherer 2024 keine weiteren Zuführungen vornehmen, sondern konnten die Reserve weiter reduzieren. Daraus ergaben sich zusätzliche Erträge, die unmittelbar den Kunden zugutekamen. Nachdem 2021 noch rund 8,5 Milliarden Euro in die ZZR geflossen waren, wurde sie in den Jahren 2022 bis 2024 jeweils um mehr als drei Milliarden Euro abgebaut. Dies zeigt sich auch in der Überschussquote, die seit 2022 sukzessive ansteigt und aktuell mit 13,0 % ein deutlich höheres Niveau als im Vorjahr erreichte.

Trotz des weiterhin herausfordernden Kapitalmarktumfelds konnten die Versicherer ihre Ertragskraft stabilisieren. Die Zins-Überschussquote stieg leicht auf 0,8 %, ebenso die Zins-Risiko-Überschussquote auf 2,8 %. Damit setzt sich der positive Trend fort: Die Gesellschaften sind zunehmend in der Lage, ihre Garantiezusagen aus den laufenden Kapitalerträgen zu erfüllen.

Kennzahlen

M&M Rating LV-Unternehmen | Teilrating Erfolg

| Jahr | Nettoverzinsung | Abschlusskostenquote | Verwaltungskostenquote | Überschussquote | Zinsüberschussquote | Zins-Risiko-Überschussquote |

|---|---|---|---|---|---|---|

|

2024 |

2,3 |

5,3 |

2,7 |

13,0 |

0,8 |

2,8 |

|

2023 |

2,2 |

5,4 |

2,8 |

11,8 |

0,6 |

2,7 |

|

2022 |

2,2 |

5,6 |

2,7 |

11,8 |

0,5 |

2,6 |

|

2021 |

3,4 |

5,0 |

2,5 |

8,5 |

0,4 |

2,5 |

|

2020 |

3,5 |

4,9 |

2,6 |

7,4 |

0,2 |

2,4 |

Angaben in Prozent | Vorjahresbetrachtungen sind bei Bedarf angepasst und entsprechen den Gesellschaften des aktuellen Ratings.

© MORGEN & MORGEN GmbH | Stand: 10/2025

{kind=link}

„Das Teilrating „Erfolg“ zeigt ein insgesamt robustes Bild. Die Lebensversicherer profitieren von der Entlastung bei der Zinszusatzreserve, effizienten Kostenstrukturen und einer leicht verbesserten Verzinsung. Trotz zurückhaltender Kapitalerträge bleibt die Ertragslage stabil – ein deutliches Signal für die nachhaltige Stärke der Branche“, fasst Saal die aktuelle Lage zusammen.

Teilrating Bestand

Im Teilrating „Bestand“ wird untersucht, wie sich der Bestand eines Lebensversicherungsunternehmens entwickelt. Das Ergebnis zeigt, dass 10 Gesellschaften die Bestbewertung von fünf Sternen erhalten, zwei weniger als im Vorjahr. Die Vier-Sterne-Riege bleibt mit 11 Unternehmen unverändert. Das Mittelfeld der Drei-Sterne-Bewertungen umfasst 22 Gesellschaften, was einen Zuwachs um drei Versicherer im Vergleich zu 2023 bedeutet. 12 Unternehmen erhalten zwei Sterne, erneut zwei weniger als im Vorjahr. Die schlechteste Bewertung von einem Stern wird auch in diesem Jahr an sechs Unternehmen vergeben.

Sterneverteilung

M&M Rating LV-Unternehmen | Teilrating Bestand

| Ratingbewertung | Anzahl der Unternehmen 2025 | Anzahl der Unternehmen 2024 | Anzahl der Unternehmen 2023 | Anzahl der Unternehmen 2022 |

|---|---|---|---|---|

|

5 Sterne – ausgezeichnet |

10 |

12 |

13 |

15 |

|

4 Sterne –

sehr gut |

11 |

11 |

8 |

11 |

|

3 Sterne – durchschnittlich |

22 |

19 |

21 |

17 |

|

2 Sterne –

schwach |

12 |

14 |

16 |

13 |

|

1 Stern –

sehr schwach |

6 |

6 |

5 |

7 |

© MORGEN & MORGEN GmbH | Stand: 10/2025

{kind=link}

Nach zwei rückläufigen Jahren präsentiert sich 2024 ein deutlich positiveres Bild: Die Wachstumsquote steigt auf 4,4 % und liegt damit klar über dem Vorjahreswert von –1,9 %. Damit verzeichnet die Branche erstmals wieder ein spürbares Wachstum. Das Plus ist vor allem auf das gestiegene Neugeschäft mit Einmalbeiträgen zurückzuführen. Diese Sonderfaktoren führen zu einem kurzfristigen Wachstumseffekt, der jedoch nicht zwingend auf eine nachhaltige Bestandsvergrößerung hindeutet. Gleichwohl zeigt sich, dass die Lebensversicherer von der wiedergewonnenen Stabilität am Kapitalmarkt profitieren und die Kundennachfrage nach sicheren Vorsorgeprodukten anzieht.

Die Stornoquote ist mit 4,6 % leicht gestiegen (Vorjahr: 4,3 %). Der Anstieg spiegelt die weiterhin angespannte wirtschaftliche Lage wider: Steigende Lebenshaltungskosten und eine nach wie vor hohe Inflation führen bei manchen Verbrauchern zu Liquiditätsengpässen und Vertragsauflösungen.

Kennzahlen

M&M Rating LV-Unternehmen | Teilrating Bestand

| Jahr | Wachstumsquote | Stornoquote |

|---|---|---|

|

2024 |

4,4 |

4,6 |

|

2023 |

-1,9 |

4,3 |

|

2022 |

-2,5 |

4,0 |

|

2021 |

5,8 |

3,8 |

|

2020 |

3,5 |

4,1 |

Angaben in Prozent | Vorjahreswerte sind bei Bedarf angepasst und entsprechen den Gesellschaften des aktuellen Ratings.

© MORGEN & MORGEN GmbH | Stand: 10/2025

{kind=link}

„Insgesamt zeigen die Zahlen, dass sich der Lebensversicherungsbestand 2024 nach der Schwächephase der Vorjahre stabilisiert hat. Das positive Wachstum ist primär vom Einmalbeitragsgeschäft getrieben. Die Branche beweist damit erneut Anpassungsfähigkeit – und eine robuste Basis im Bestandsmanagement“, sagt Saal.

Teilrating Sicherheit

Das Teilrating Sicherheit bewertet die finanzielle Stabilität und die Eigenkapitalunterlegung eines Versicherers im Hinblick auf eine mögliche Krise. Neben den Eigenmitteln werden hier die Bedeckungsquoten nach Solvency II betrachtet. Mit 49 Fünf-Sterne-Gesellschaften erhalten zwei Unternehmen weniger als im Vorjahr die Topbewertung. Erneut werden sechs Gesellschaften mit vier Sternen bewertet. Die Drei-Sterne-Riege besteht erneut aus zwei Unternehmen, während die die Zwei-Sterne-Riege um eine Gesellschaft auf drei anwächst. Einen Stern erhält erneut nur ein Unternehmen.

Sterneverteilung

M&M Rating LV-Unternehmen | Teilrating Sicherheit

| Ratingbewertung | Anzahl der Unternehmen 2025 | Anzahl der Unternehmen 2024 | Anzahl der Unternehmen 2023 | Anzahl der Unternehmen 2022 |

|---|---|---|---|---|

|

5 Sterne – ausgezeichnet |

49 |

51 |

50 |

47 |

|

4 Sterne –

sehr gut |

6 |

6 |

8 |

7 |

|

3 Sterne – durchschnittlich |

2 |

2 |

2 |

6 |

|

2 Sterne –

schwach |

3 |

2 |

2 |

3 |

|

1 Stern –

sehr schwach |

1 |

1 |

1 |

– |

© MORGEN & MORGEN GmbH | Stand: 10/2025

{kind=link}

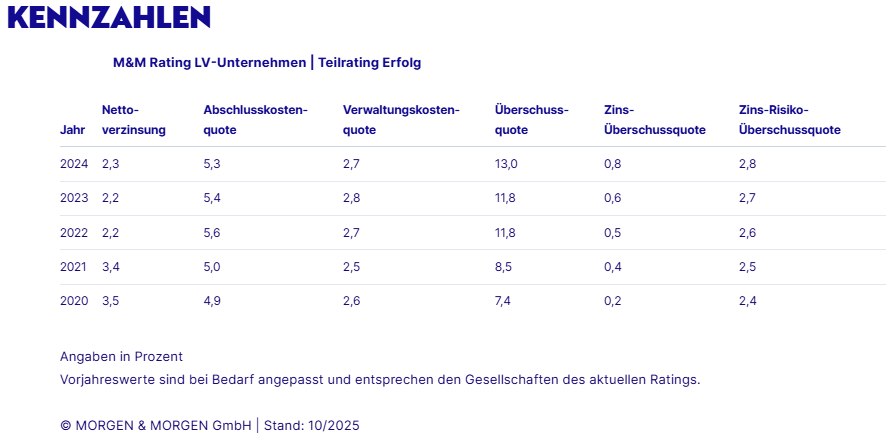

Im Teilrating „Sicherheit“ wird die finanzielle Stabilität der Lebensversicherer anhand von fünf zentralen Kennzahlen bewertet. Neben den Solvency-II-SCR-Bedeckungsquoten, die zeigen, in welchem Umfang die Solvenzkapitalanforderung durch Eigenmittel abgedeckt wird, fließen auch wesentliche Sicherheitsgrößen der HGB-Bilanz in die Bewertung ein.

Die Lebensversicherer präsentieren sich 2024 im Sicherheitsrating insgesamt stabil und solide aufgestellt. Zwar bestehen weiterhin überwiegend stille Lasten in den Bewertungsreserven, diese sind jedoch im Vergleich zum Vorjahr leicht rückläufig. Einige Gesellschaften weisen inzwischen sogar wieder positive stille Reserven auf. Diese Situation ist unbedenklich, da stille Lasten in der Regel nicht realisiert werden müssen. Punktuelle Abschreibungen haben zwar vereinzelt die Nettoverzinsung gemindert, beeinträchtigen die Stabilität der Unternehmen jedoch nicht.

Auch die Eigenmittelquote zeigt sich robust und weist eine leicht positive Tendenz auf. Die Rückstellung für Beitragsrückerstattung (RfB), die als Puffer für zukünftige Überschussbeteiligungen fungiert, ist im Vergleich zum Vorjahr nochmals leicht gestiegen. Dies ist insbesondere dem anhaltenden Abbau der Zinszusatzreserve (ZZR) zu verdanken, der zusätzlich finanzielle Spielräume geschaffen hat.

Die SCR-Bedeckungsquoten nach Solvency II bleiben weiterhin auf hohem Niveau. Die meisten Versicherer erfüllen die aufsichtsrechtlichen Anforderungen bereits ohne Erleichterungen und weisen damit eine solide Kapitalbasis aus. Unter Einbeziehung der möglichen Erleichterungen liegen alle bewerteten Gesellschaften deutlich über den Mindestanforderungen – ein klares Zeichen für die anhaltende Krisenfestigkeit der Branche.

Kennzahlen

M&M Rating LV-Unternehmen | Teilrating Sicherheit

| Jahr | Eigenmittel- quote | RFB*-Quote | Bewertungs- reservequote | NEU: SCR-Quote netto / SCR-Quote ohne ÜM / SCR-Quote brutto** | NEU: SCR-Quote netto Gruppe / SCR-Quote ohne ÜM Gruppe / SCR-Quote brutto Gruppe** |

|---|---|---|---|---|---|

|

2024 |

5,5 |

4,9 |

-6,5 |

339 / 373 / 380 |

265 / 278 / 284 |

|

2023 |

5,4 |

4,8 |

-6,7 |

341 / 374 / 580 |

269 / 284 / 347 |

|

2022 |

5,3 |

4,6 |

-9,7 |

334 / 370 / 628 |

265 / 279 / 348 |

|

2021 |

5,3 |

4,3 |

13,2 |

287 / 311 / 510 |

237 / 248 / 315 |

|

2020 |

5,4 |

4,5 |

18,4 |

k.A. |

k.A. |

Angaben in Prozent | Vorjahreswerte sind bei Bedarf angepasst und entsprechen den Gesellschaften des aktuellen Ratings.

*RFB (Rückstellung für Beitragsrückerstattung)

**SCR (Solvency Capital Requirement / (Solvenzkapitalanforderung), ohne ÜM (ohne Übergangsmaßnahmen, aber mit Volatilitätsanpassung, sofern angewendet))

© MORGEN & MORGEN GmbH | Stand: 10/2025

{kind=link}

„Die Lebensversicherer zeigen eine starke Sicherheitslage. Eigenmittel und Solvenzquoten bleiben stabil. Die Unternehmen verfügen über ausreichende Puffer, um auch künftigen Belastungen standzuhalten – ein positives Signal für Versicherte und den gesamten Markt“, so Saal.

Das komplette M&M Rating LV-Unternehmen und die Erläuterung finden Sie hier.

Über MORGEN & MORGEN

Marktführer für Analyse- und Vergleichssoftware mit spartenübergreifenden und sekundenschnellen Preis-Leistungsvergleichen aufgrund eigener Nachkalkulation. Qualitätsanbieter von neutralen Versicherungsdaten in Form von Ratings, Stochastischen Simulationen von Renditepotentialen, Wettbewerbstools, Data Analytics am POS sowie individuellen Analysen für die gesamte Branche. IT-Dienstleister für hochwertige Software, Webservices, Plattformlösungen, Schnittstellen und individuelle Services für Vermittler, Versicherer und Pools.

Ihre M&M Ansprechpartnerin