M&M Marktblick

Berufsunfähigkeit 2026

M&M Rating bietet mit seiner umfassenden Analyse Orientierung in einem reifen, aber zunehmend komplexeren Markt.

Rüsselsheim, 05. Mai 2026 – Der aktuelle Jahrgang des M&M Rating Berufsunfähigkeit (BU) bewertet 636 Tarife und -kombinationen sowie 59 Gesellschaften. Angebot und Anbieterkompetenz zeigen sich auf einem hohen Niveau.

Der Markt der Berufsunfähigkeitsversicherung steht 2026 zwischen hoher Produktqualität, intensivem Preiswettbewerb und hohen Anforderungen an Risiko- und Leistungsprüfung sowie Beitragsstabilität. Psychische Erkrankungen bleiben ein zentraler Treiber langer Arbeitsausfälle, während zugleich immer mehr Tarife im Top-Segment konkurrieren. Für Vermittler und Verbraucher wird damit weniger die Frage entscheidend, ob ein BU-Tarif „viele Leistungen“ bietet – sondern ob Bedingungen, Anbieterkompetenz, Beitragsstabilität und Antragsfragen im Zusammenspiel überzeugen.

"Ein BU-Tarif ist nur so gut wie das Zusammenspiel aus Bedingungen, Anbieterkompetenz und finanzieller Stabilität des Versicherers."

Genau hier setzt das M&M Rating Berufsunfähigkeit an. Es analysiert nicht nur die Qualität der Tarifbedingungen, sondern bewertet zugleich die Leistungsfähigkeit der Versicherer selbst – insbesondere ihre BU-Kompetenz, die Stabilität der Beiträge sowie die Verbraucherfreundlichkeit der Antragsfragen. Grundlage dafür sind neben öffentlich verfügbaren Informationen auch umfangreiche interne Daten der Gesellschaften. So fließen unter anderem Erfahrungen in der Bestandsführung, der Umgang mit Leistungsfällen, die Antragsprüfung sowie gerichtlich geführte Prozesse in die Bewertung ein.

Ein weiterer zentraler Baustein ist die Einschätzung der zukünftigen Beitragsstabilität. Diese basiert neben bilanziellen Daten auf der Entwicklung der Überschüsse über die vergangenen zehn Jahre sowie der sogenannten Brutto-Netto-Spreizung, also dem Abstand zwischen Garantie- und Zahlbeitrag im Neugeschäft. Ebenfalls wird untersucht, ob es Neugeschäftsaktionen gegeben hat, bei denen die eigentlich vorgesehene Risikoprüfung umgangen wurde.

„Ein BU-Tarif ist nur so gut wie das Zusammenspiel aus Bedingungen, Anbieterkompetenz und finanzieller Stabilität des Versicherers. Genau dieses Gesamtbild machen wir mit unserem Rating transparent – und schaffen damit eine belastbare Grundlage für fundierte Entscheidungen in der Beratung“, Iris Portugall, Spezialistin für Ratings und Aktuarin bei MORGEN & MORGEN

Der aktuelle Ratingjahrgang

Das aktuelle Rating bewertet 636 BU-Tarife und -kombinationen sowie 59 Unternehmen.

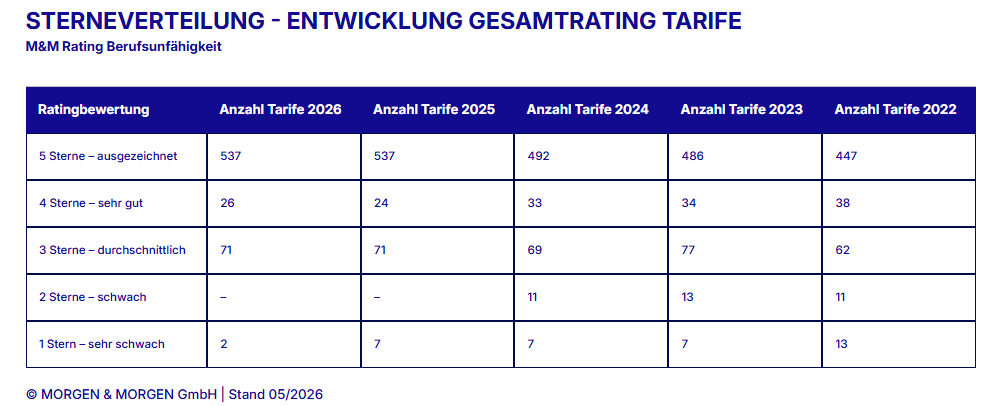

„Im Top-Segment hat sich ein dauerhaft hohes Qualitätsniveau etabliert – der Wettbewerb verlagert sich zunehmend in die Details“, sagt Portugall. Nachdem im vergangenen Jahr noch ein deutlicher Anstieg zu verzeichnen war, zeigt sich die Entwicklung der Fünf-Sterne-Bewertungen im Gesamtrating aktuell auf konstant hohem Niveau. Gründe für Veränderungen bei bestehenden Tarifen sind weiterhin individuell und können bereits durch kleinere Anpassungen zu neuen Bewertungen führen.

537 Tarife sind mit der Höchstbewertung von fünf Sternen ausgezeichnet – genauso viele wie im Vorjahr. In der Vier-Sterne-Kategorie ist ein leichter Anstieg zu beobachten: Mit 26 Tarifen werden zwei mehr als im Vorjahr als „sehr gut“ bewertet. Die Drei-Sterne-Bewertungen bleiben mit 71 Tarifen unverändert auf Vorjahresniveau. Wie bereits im Vorjahr erhält kein Tarif mehr die Zwei-Sterne-Bewertung. Besonders auffällig ist die Entwicklung am unteren Rand: Nur noch zwei Tarife werden mit einem Stern bewertet – fünf weniger als im Vorjahr. Diese Verbesserung ist vor allem auf marktweite Standardisierungen und Vereinheitlichungen zurückzuführen, die insbesondere schwächere Tarife aufwerten, während sich im Top-Segment kaum zusätzliche Effekte ergeben.

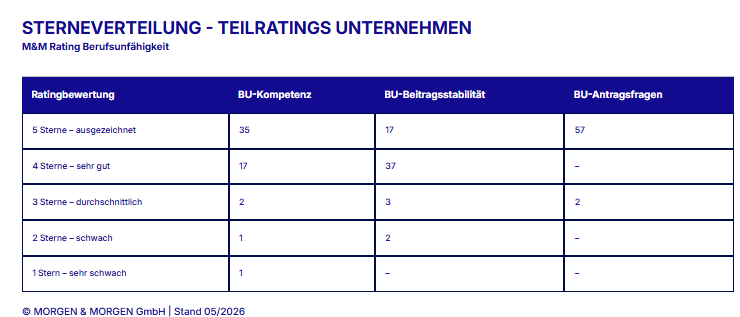

Mit Blick auf die 59 bewerteten Unternehmen ist festzuhalten, dass vor allem im Bereich Antragsfragen die meisten Versicherer sehr verbraucherfreundlich aufgestellt sind. Auch die Kompetenz der Gesellschaften zeigt sich auf einem hohen Niveau. „Im Leistungsfall sind Kunden bei Anbietern gut aufgehoben, die über große Erfahrung in der Bestandsführung und hohe Professionalität in der Leistungsprüfung verfügen“, sagt Portugall. Auch wenn die Bewertung der Beitragsstabilität im Vergleich zu den anderen Teilbewertungen ein etwas schlechteres Ergebnis zeigt, liegt auch hier der Großteil im Vier- und Fünf-Sternebereich.

Sterneverteilung - Entwicklung Gesamtrating Tarife

M&M Rating Berufsunfähigkeit

| Ratingbewertung | Anzahl Tarife 2026 | Anzahl Tarife 2025 | Anzahl Tarife 2024 | Anzahl Tarife 2023 | Anzahl Tarife 2022 |

|---|---|---|---|---|---|

|

5 Sterne – ausgezeichnet |

537 |

537 |

492 |

486 |

447 |

|

4 Sterne – sehr gut |

26 |

24 |

33 |

34 |

38 |

|

3 Sterne – durchschnittlich |

71 |

71 |

69 |

77 |

62 |

|

2 Sterne – schwach |

– |

– |

11 |

13 |

11 |

|

1 Stern – sehr schwach |

2 |

7 |

7 |

7 |

13 |

© MORGEN & MORGEN GmbH | Stand 05/2026

Sterneverteilung - Teilratings Unternehmen

M&M Rating Berufsunfähigkeit

| Ratingbewertung | BU-Kompetenz | BU-Beitragsstabilität | BU-Antragsfragen |

|---|---|---|---|

|

5 Sterne – ausgezeichnet |

35 |

17 |

57 |

|

4 Sterne – sehr gut |

17 |

37 |

– |

|

3 Sterne – durchschnittlich |

2 |

3 |

2 |

|

2 Sterne – schwach |

1 |

2 |

– |

|

1 Stern – sehr schwach |

1 |

– |

– |

© MORGEN & MORGEN GmbH | Stand 05/2026

Das Rating

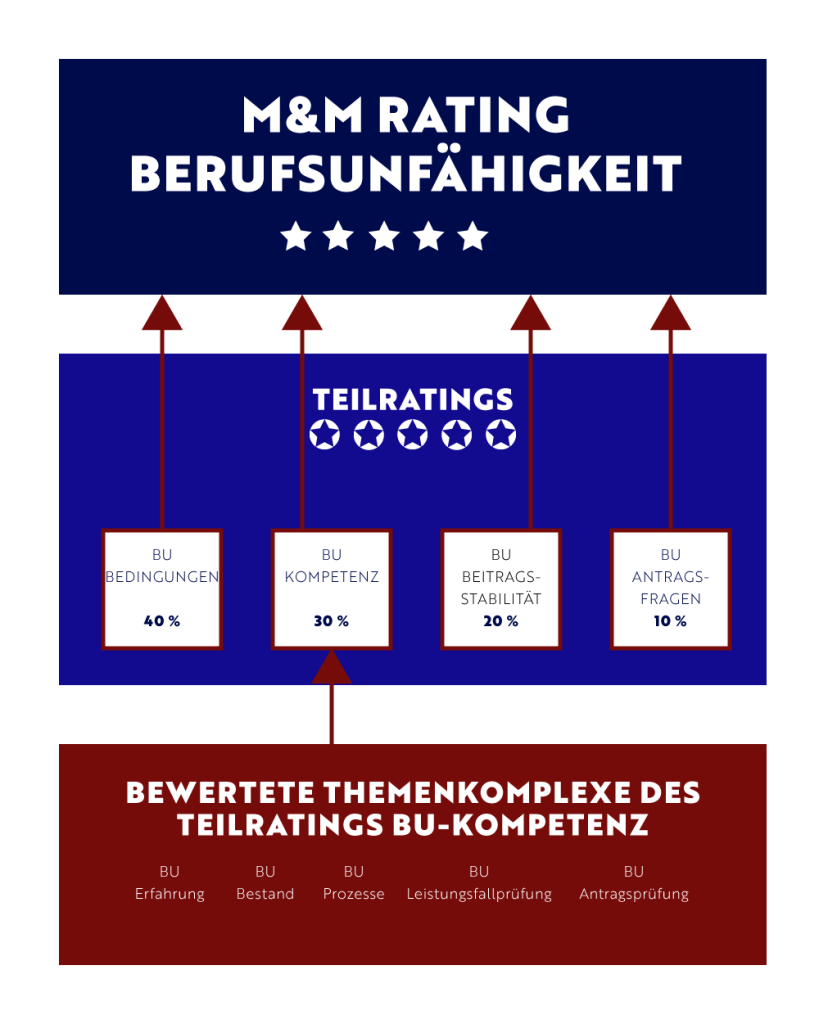

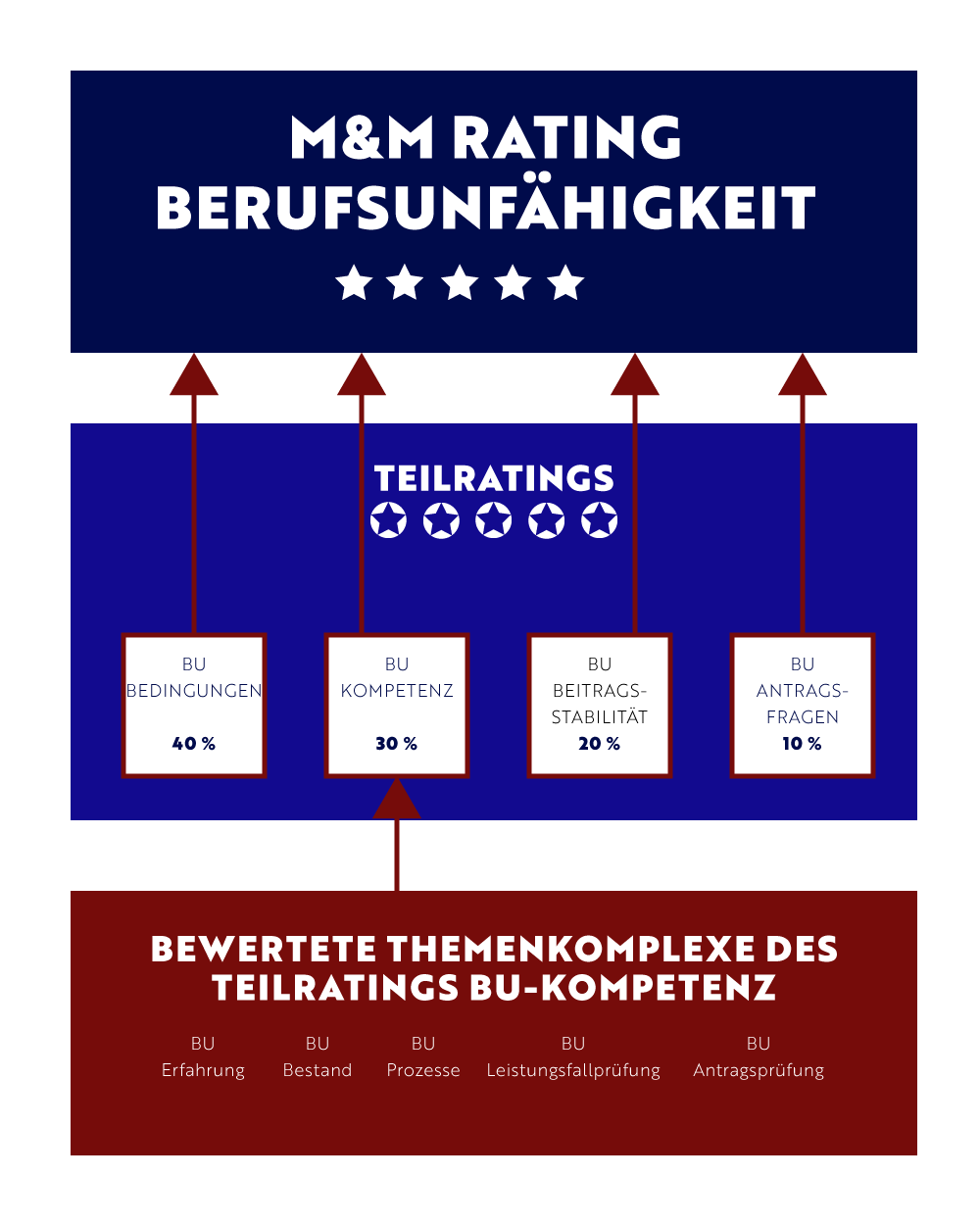

Das M&M Rating Berufsunfähigkeit bewertet Tarife und Tarifkombinationen mit einem Stern bis fünf Sternen. Das Rating besteht aus vier Teilratings mit unterschiedlicher Gewichtung: Bedingungen (40 Prozent), Kompetenz (30 Prozent), Beitragsstabilität (20 Prozent) und Antragsfragen (10 Prozent). Das Teilrating Bedingungen bewertet die BU-Tarifvariante anhand von 31 Leistungsfragen. Das Teilrating Kompetenz besteht aus fünf Komponenten und bewertet rund 50.000 Daten der Jahrgänge ab 2000. Mit dem Teilrating Beitragsstabilität werden sechs Teilbereiche bewertet, die Aussagen über die zukünftige Beitragsstabilität der BU-Tarife zulassen. Das letzte Teilrating Antragsfragen analysiert die Gesundheitsfragen und gefahrerhebenden Fragen der BU-Anträge. Im Vergleich zum Vorjahr wurde die Systematik des M&M BU-Ratings beibehalten. Im Teilrating BU-Beitragsstabilität wurden bei den Komponenten Bilanzen und Solvency II die Benchmarks an veränderte Marktniveaus der Kennzahlen angepasst.

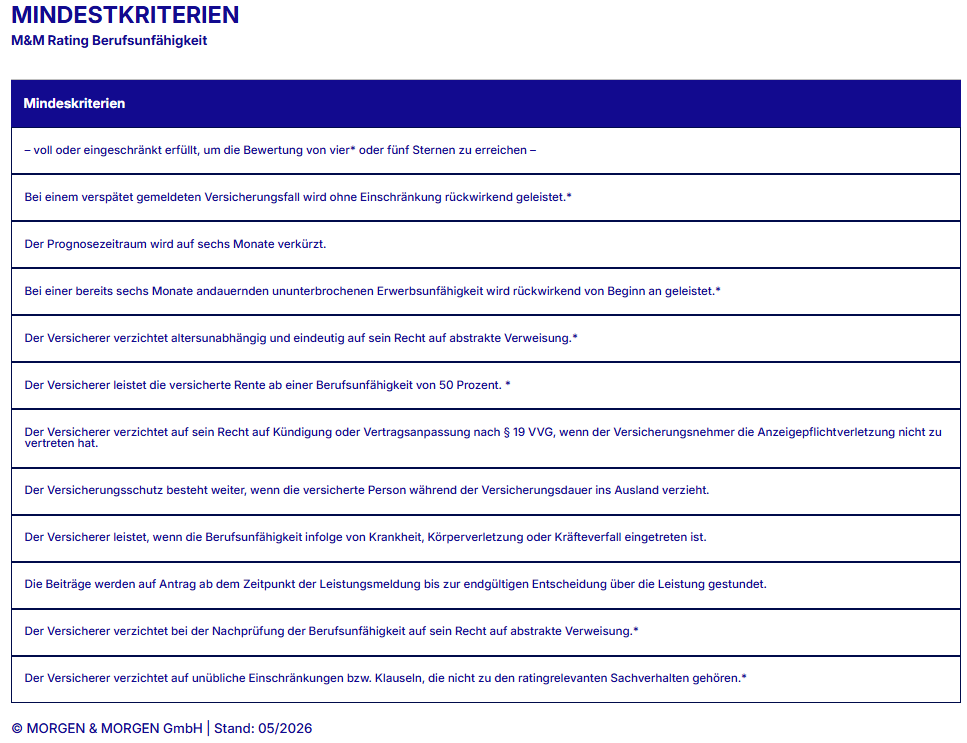

Mindestkriterien

M&M Rating Berufsunfähigkeit

| Mindeskriterien |

|---|

|

– voll oder eingeschränkt erfüllt, um die Bewertung von vier* oder fünf Sternen zu erreichen – |

|

Bei einem verspätet gemeldeten Versicherungsfall wird ohne Einschränkung rückwirkend geleistet.* |

|

Der Prognosezeitraum wird auf sechs Monate verkürzt. |

|

Bei einer bereits sechs Monate andauernden ununterbrochenen Erwerbsunfähigkeit wird rückwirkend von Beginn an geleistet.* |

|

Der Versicherer verzichtet altersunabhängig und eindeutig auf sein Recht auf abstrakte Verweisung.* |

|

Der Versicherer leistet die versicherte Rente ab einer Berufsunfähigkeit von 50 Prozent. * |

|

Der Versicherer verzichtet auf sein Recht auf Kündigung oder Vertragsanpassung nach § 19 VVG, wenn der Versicherungsnehmer die Anzeigepflichtverletzung nicht zu vertreten hat. |

|

Der Versicherungsschutz besteht weiter, wenn die versicherte Person während der Versicherungsdauer ins Ausland verzieht. |

|

Der Versicherer leistet, wenn die Berufsunfähigkeit infolge von Krankheit, Körperverletzung oder Kräfteverfall eingetreten ist. |

|

Die Beiträge werden auf Antrag ab dem Zeitpunkt der Leistungsmeldung bis zur endgültigen Entscheidung über die Leistung gestundet. |

|

Der Versicherer verzichtet bei der Nachprüfung der Berufsunfähigkeit auf sein Recht auf abstrakte Verweisung.* |

|

Der Versicherer verzichtet auf unübliche Einschränkungen bzw. Klauseln, die nicht zu den ratingrelevanten Sachverhalten gehören.* |

© MORGEN & MORGEN GmbH | Stand: 05/2026

Blick hinter die Kulissen

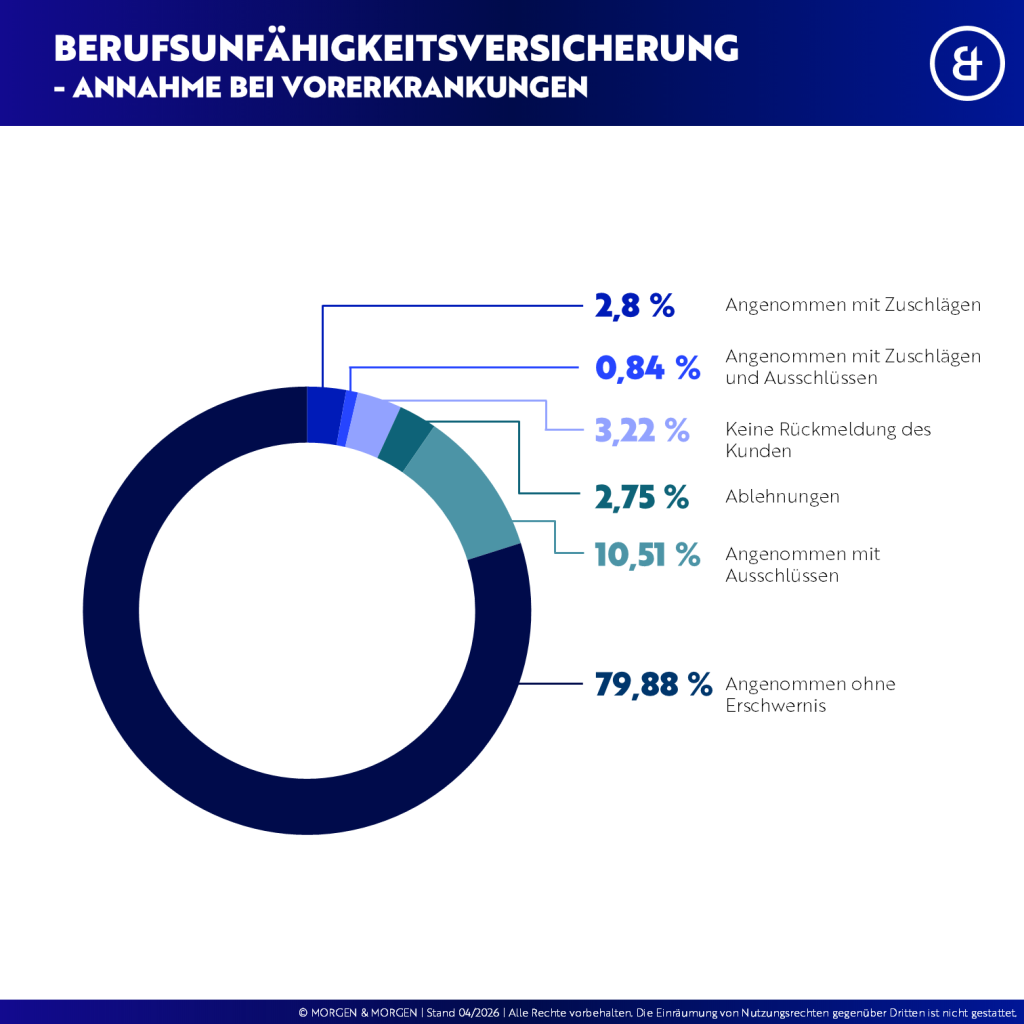

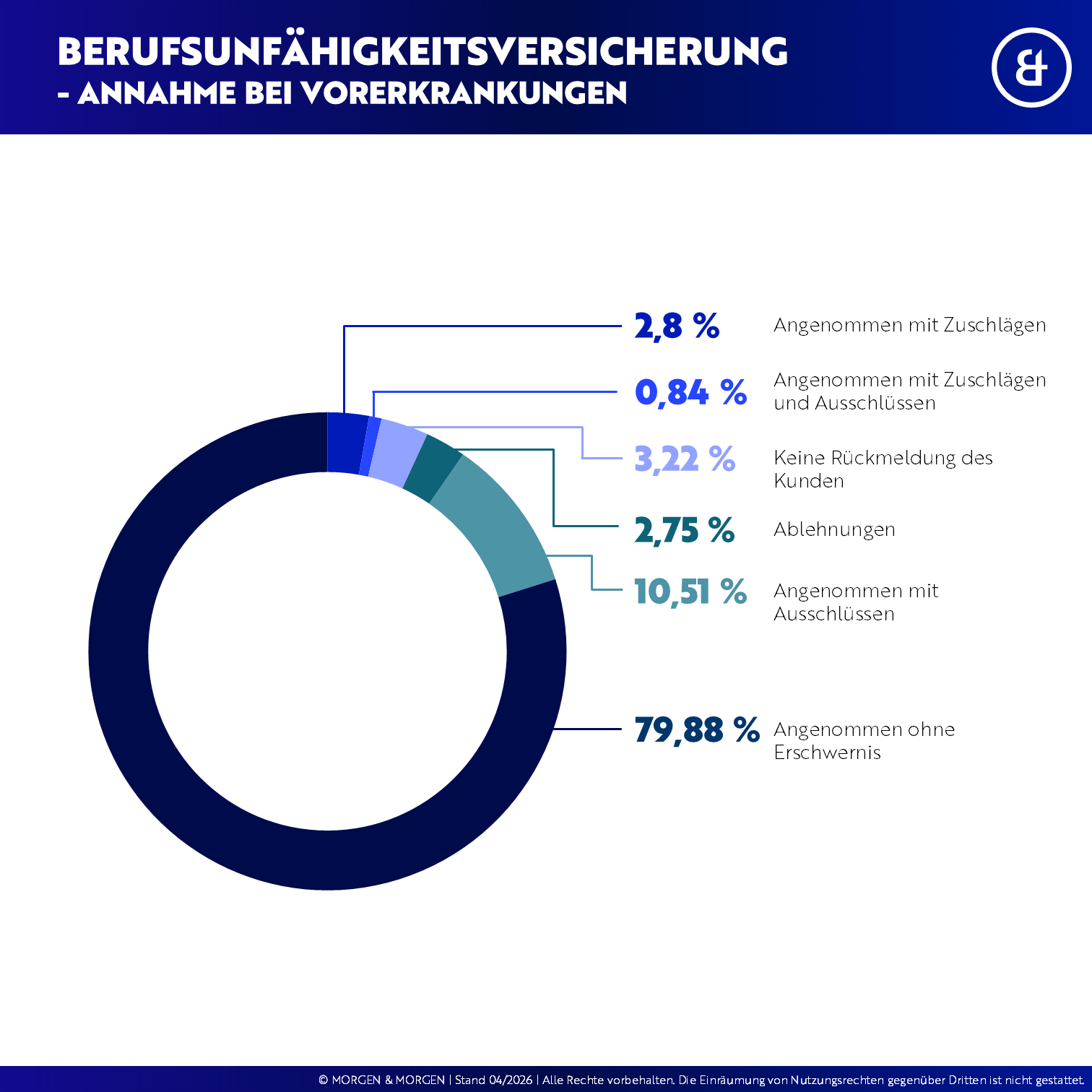

Nicht jeder, der eine Berufsunfähigkeitsversicherung abschließt, ist gesund. Von den Beantragungen wird jedoch inzwischen ein Großteil ohne Erschwernis angenommen. Deren Anteil liegt bei 79,88 Prozent und hat damit minimal im Nachkommabereich zugenommen – Vorjahreswert: 79,24 Prozent. Weitere 10,51 Prozent werden zwar angenommen, aber nur mit Ausschlüssen. 2,8 Prozent erhalten Zuschläge. Mit Zuschlägen und Ausschlüssen werden 0,84 Prozent der Anträge angenommen. 2,75 Prozent der Beantragungen werden aktuell aufgrund von Vorerkrankungen abgelehnt und bei 3,22 Prozent gab es keine Rückmeldung der Kunden im Antragsprozess. Damit zeigt sich die Verteilung insgesamt recht konstant im Vergleich zum Vorjahr.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

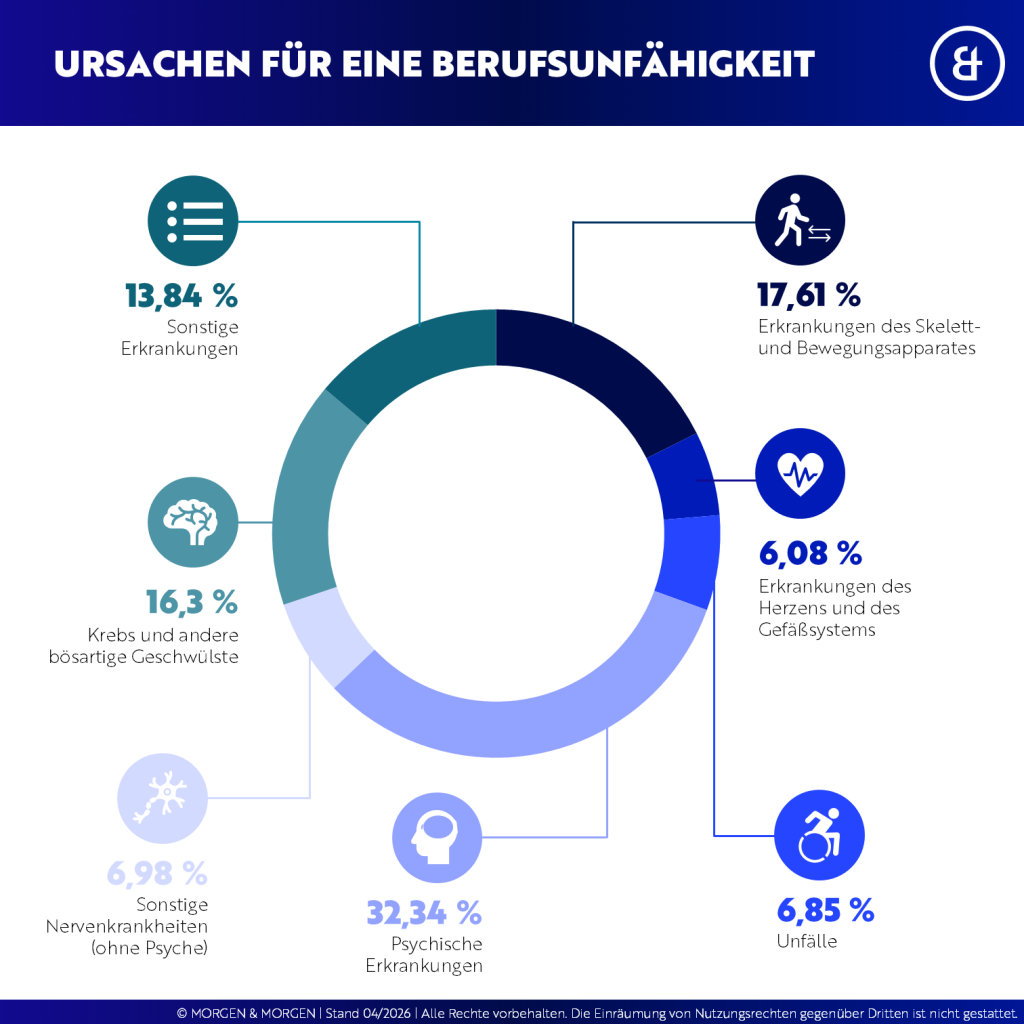

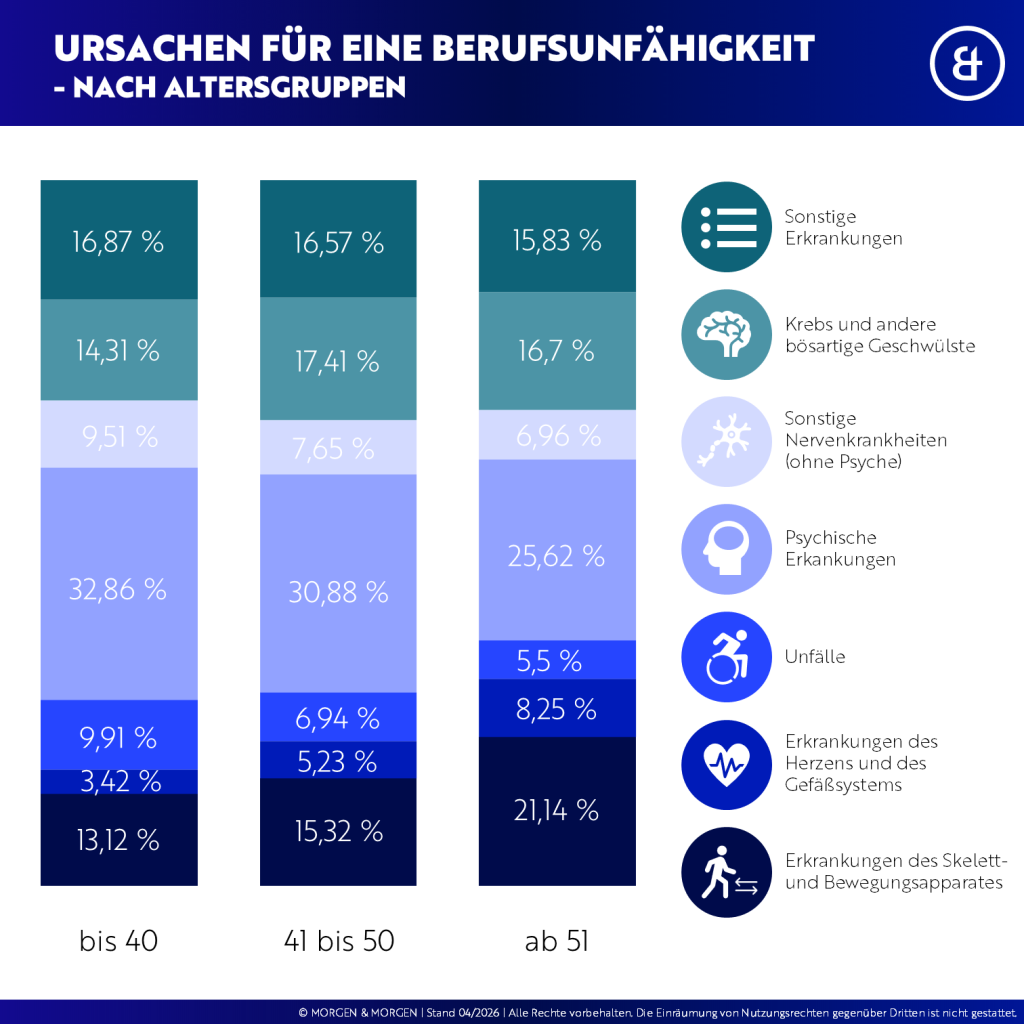

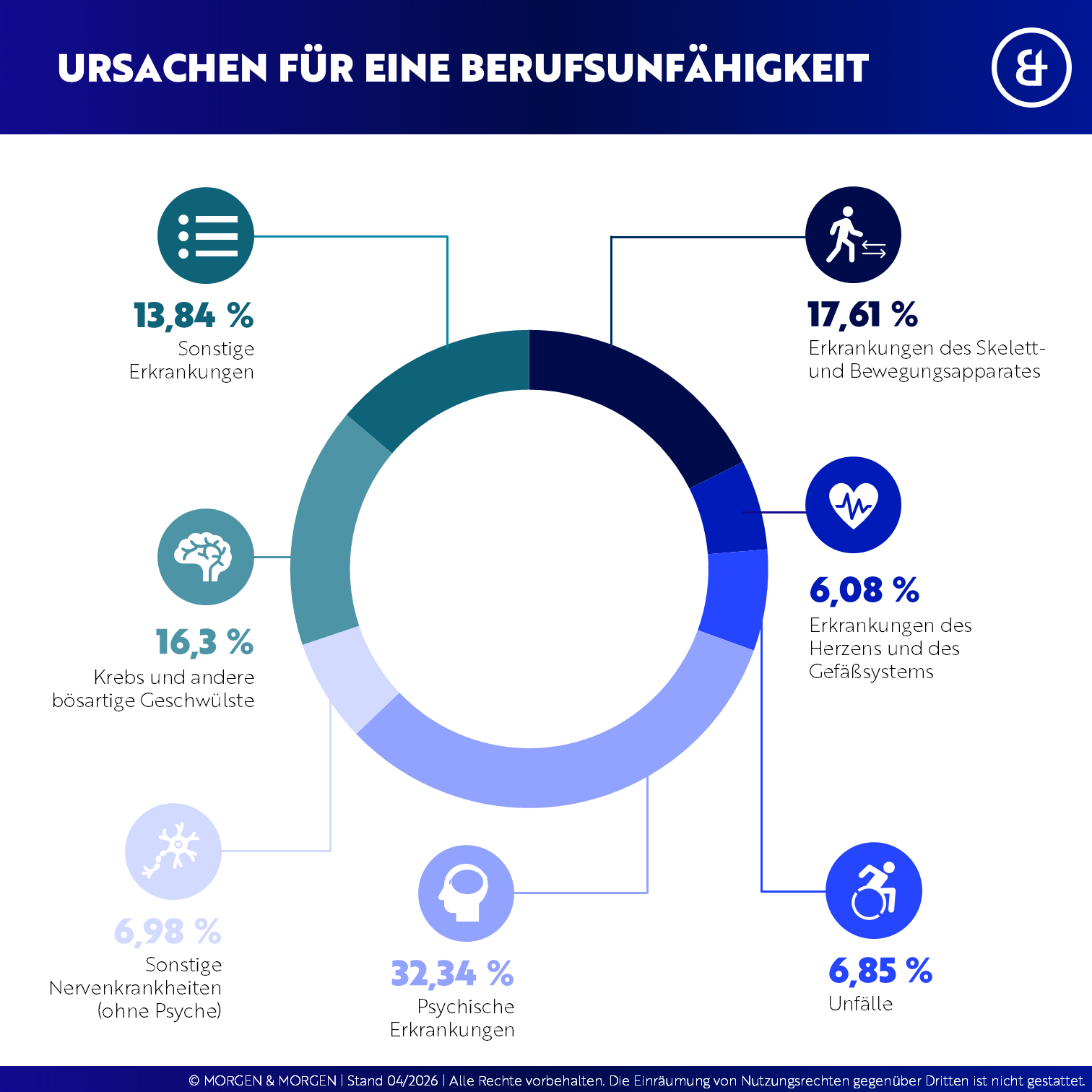

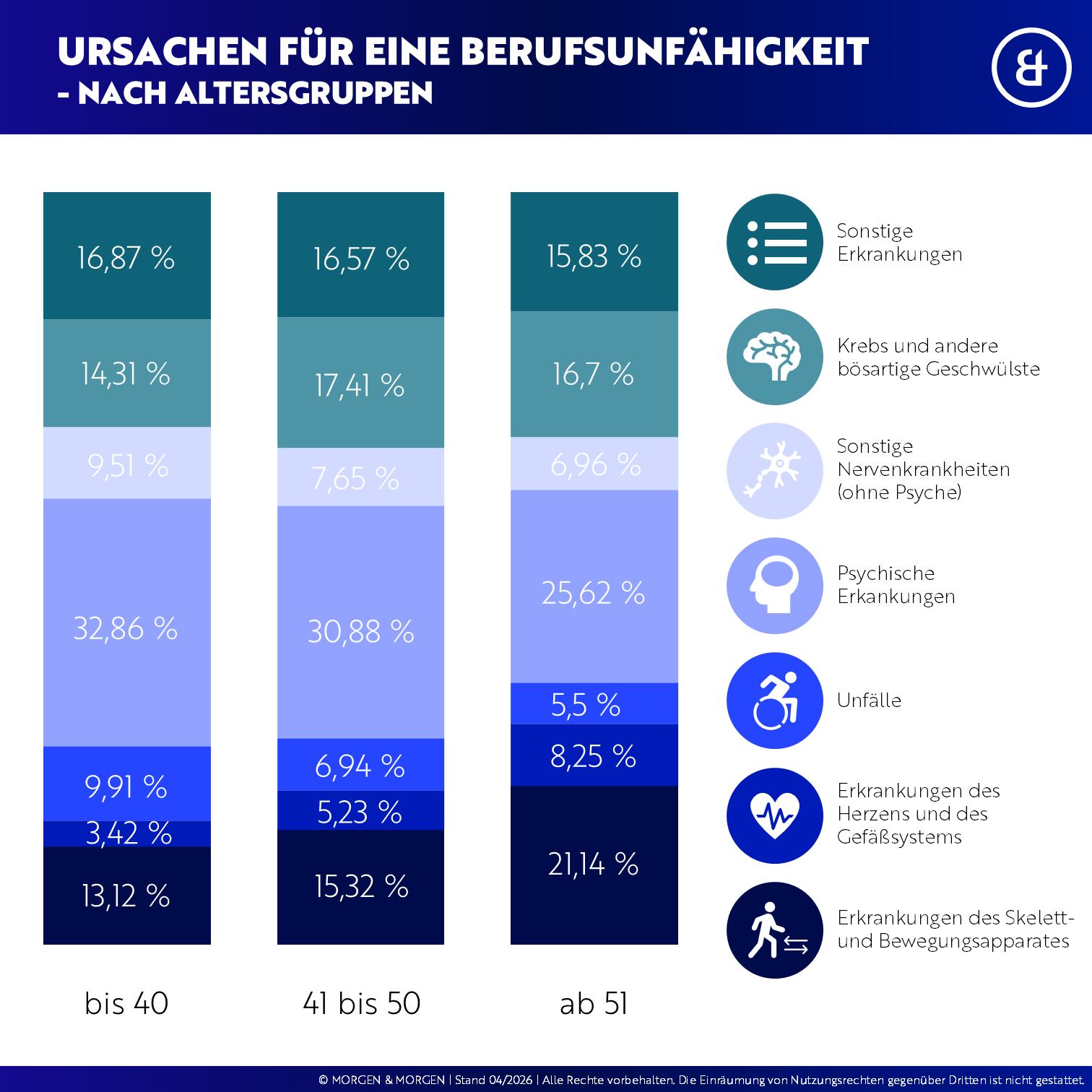

Als Hauptursache für eine Berufsunfähigkeit bilden die psychischen Erkrankungen mit 32,34 Prozent die Spitze. Bei einem genauen Blick in die Altersgruppen zeigt sich der größte Teil vor allem in der Altersgruppe bis 40 und nimmt in den weiteren Altersgruppen bis auf 25,62 Prozent ab, bleibt aber auch hier der größte Anteil. Erkrankungen des Skelett- und Bewegungsapparates folgen mit großem Abstand und bilden 17,61 Prozent der Ursachen. Wobei hier die Entwicklung in den Altersgruppen gegenläufig ist und der Anteil mit steigendem Alter deutlich von 13,12 auf 21,4 Prozent zunimmt. Krebs und andere Geschwülste sind mit 16,3 Prozent der Ursachen zu verzeichnen. Erkrankungen des Herzens und des Gefäßsystems, Unfälle, sonstige Nervenkrankheiten liegen alle bei rund 6 Prozent. Die sonstigen Krankheiten bilden einen Anteil von 13,84 Prozent.

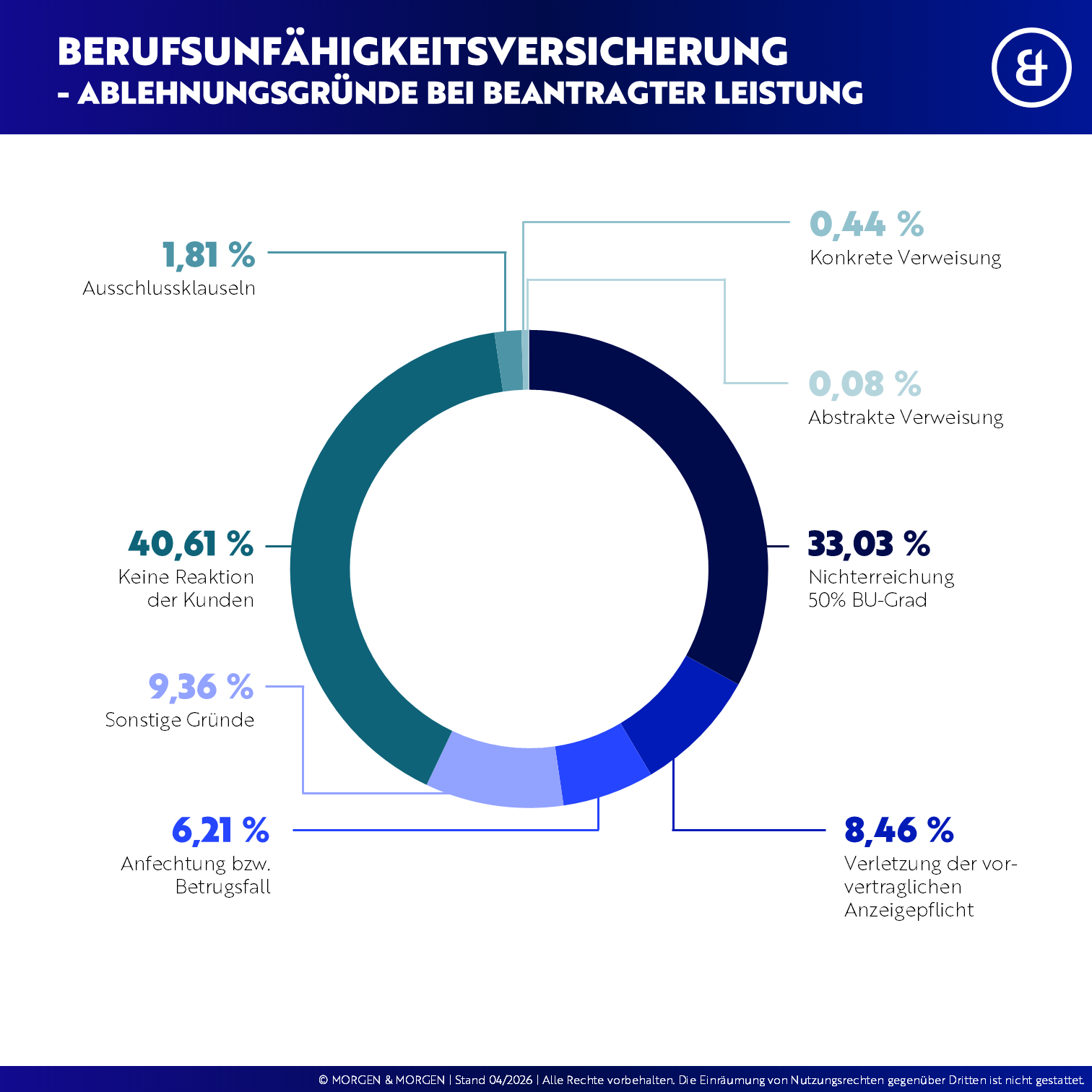

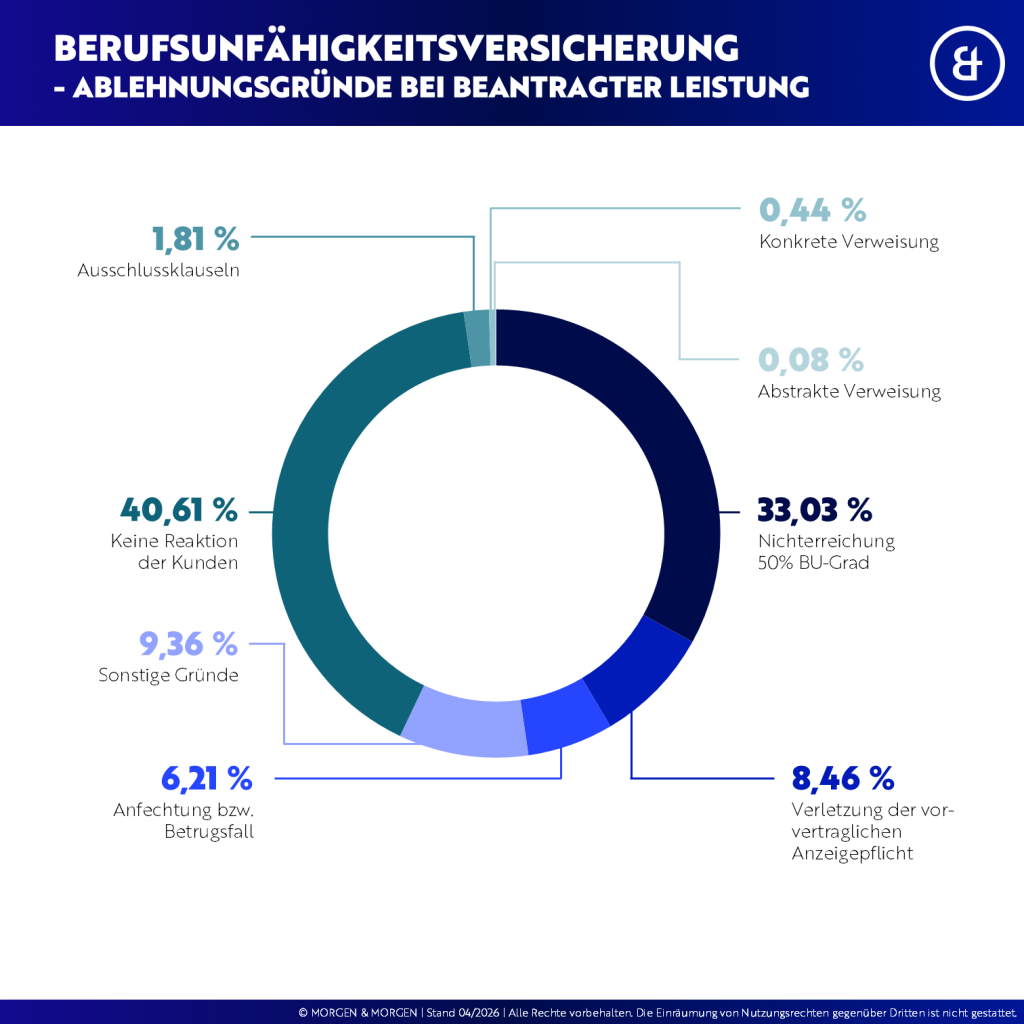

Die Verteilung der Ablehnungsgründe im Zuge der Beantragung einer BU-Leistung ist in etwa gleichgeblieben. Nach wie vor führt der Abbruch in der Kommunikation durch den Versicherungsnehmer die Rangliste an und steigt in diesem Jahr und rund zwei Prozentpunkte auf 40,61 Prozent an. Dicht gefolgt wird er weiterhin mit 33,03 Prozent von der Nichterreichung des 50 Prozent BU-Grades. Der Ablehnungsgrund „Anfechtung beziehungsweise Betrugsfall“ sinkt leicht auf 6,21 Prozent, wobei die „Verletzung der vorvertraglichen Anzeigepflicht“ erneut leicht auf 8,46 Prozent steigt. Die sonstigen Gründe sinken weiter auf 9,36 Prozent.

{kind=link}

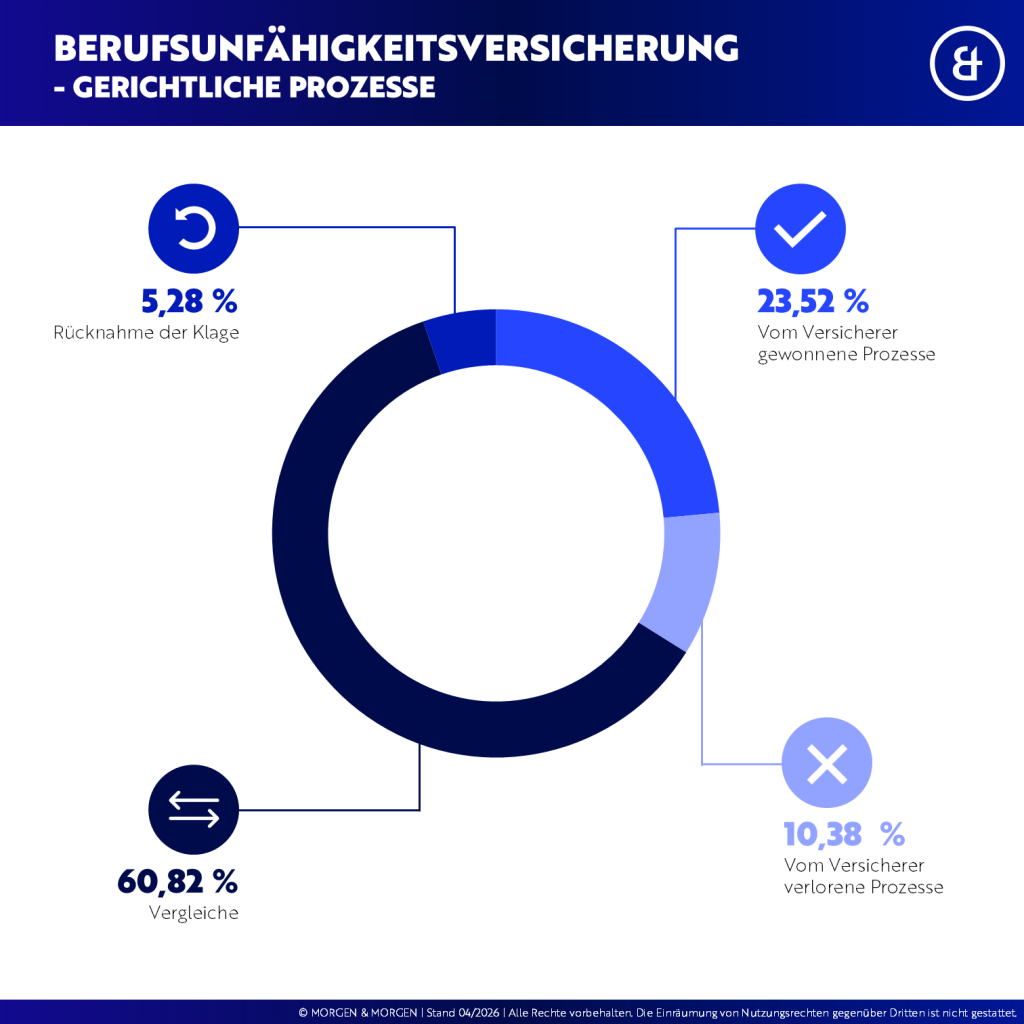

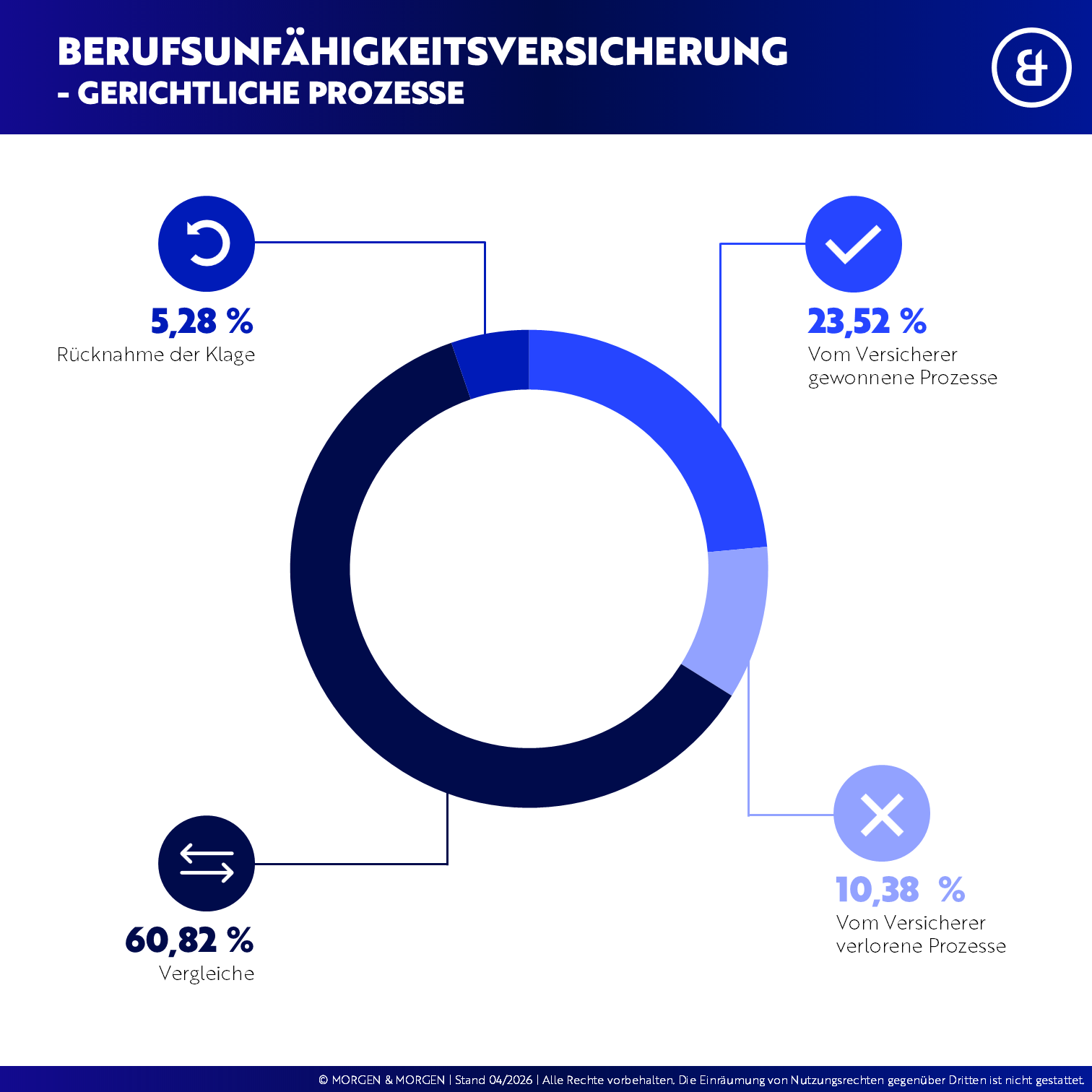

Hinsichtlich der gerichtlichen Prozessquoten zeigt sich, dass Prozesse größtenteils zu einem Vergleich führen. Nach Anstieg auf knapp 64 Prozent in den vergangenen zwei Jahren, sinkt der Anteil um etwa drei Prozentpunkte auf 60,82 Prozent. Die vom Versicherer verlorenen Prozesse pendeln sich auf etwas über 10 Prozent ein. Der nach wie vor relativ hohe Anteil an Prozessen, die vom Versicherer gewonnen werden, zeigt, dass die Ablehnung der Leistung berechtigt war und der Versicherer im Sinne des Kollektivs gehandelt hat. Dieser Anteil steigt wieder etwas auf 23,52 Prozent an. Auch der Anteil der Beantragenden, die ihre Klage im Prozessverlauf zurückziehen steigt um rund einen Prozentpunkt auf 5,28 Prozent.

{kind=link}

Point of Sale Sicht

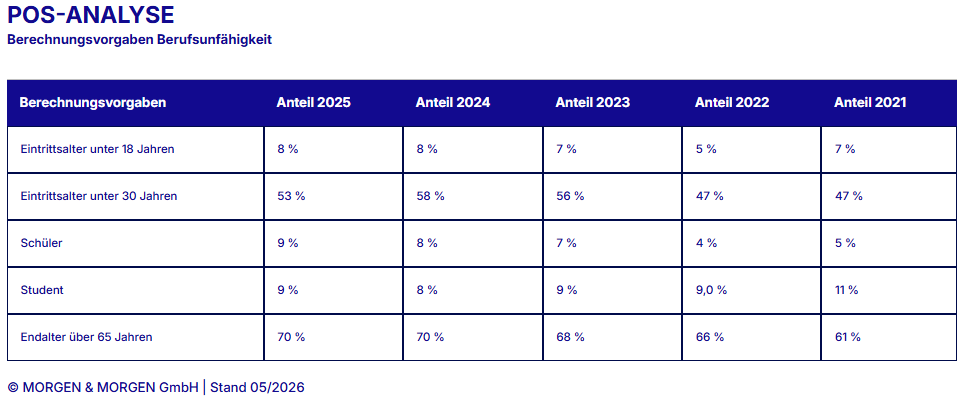

Die MORGEN & MORGEN POS-Auswertungen im Bereich BU beruhen auf mehr als einer halben Million anonymisierter Berechnungen aus den letzten zwölf Monaten. Sie zeigen, dass eine BU sehr häufig in jungen Jahren abgeschlossen wird. Der Anteil an Schülern und Studenten steigt erneut auf jeweils 9 Prozent aller Berechnungen. Für unter 30-Jährige ist die Anzahl wieder etwas gesunken – von 58 auf 53 Prozent. Die Eintrittsalter unter 18 Jahren bilden weiterhin 8 Prozent der Berechnungen ab. „Auch das Angebot der Versicherer richtet sich immer mehr an die junge Zielgruppe“, stellt Portugall fest. Vor diesem Hintergrund gewinnen flexible Nachversicherungsoptionen weiter an Bedeutung, insbesondere bei Vertragsabschlüssen in jungen Jahren. Dies berücksichtigt MORGEN & MORGEN in einem gesonderten Nachversicherungsrating.

Mit 70 Prozent aller Vorgaben bleibt das gewünschte Endalter von über 65 Jahren eine feste Größe in der Beratung.

POS-Analyse

Berechnungsvorgaben Berufsunfähigkeit

| Berechnungsvorgaben | Anteil 2025 | Anteil 2024 | Anteil 2023 | Anteil 2022 | Anteil 2021 |

|---|---|---|---|---|---|

|

Eintrittsalter unter 18 Jahren |

8 % |

8 % |

7 % |

5 % |

7 % |

|

Eintrittsalter unter 30 Jahren |

53 % |

58 % |

56 % |

47 % |

47 % |

|

Schüler |

9 % |

8 % |

7 % |

4 % |

5 % |

|

Student |

9 % |

8 % |

9 % |

9,0 % |

11 % |

|

Endalter über 65 Jahren |

70 % |

70 % |

68 % |

66 % |

61 % |

© MORGEN & MORGEN GmbH | Stand 05/2026

{kind=link}

Das komplette M&M Rating Berufsunfähigkeit und die Erläuterung finden Sie hier. Weitere Ratings und Rankings folgen in regelmäßigen Abständen und können auf der Website eingesehen werden.

Das könnte sie interessieren

Versicherer & Vertriebsunternehmen können optimale Wechselzeitpunkte zwischen Riester und neuer Altersvorsorgeförderung bereits heute automatisiert identifizieren

„Cash.“ Gastbeitrag von Benjamin Brummer | Die neue Förderwelt schafft Chancen – aber nicht für jeden zum gleichen Zeitpunkt. Wie individuelle Fördervergleiche und Wechselstrategien künftig den Unterschied in der Beratung machen.

Interview-Reihe Teil 3 | Gabriela Heyne spricht darüber, wie MORGEN & MORGEN die nächste IT-Stufe baut – mit Qualität, Sicherheit, klarer Architektur und einem nüchternen Blick auf Künstliche Intelligenz.

Über MORGEN & MORGEN

Marktführer für Analyse- und Vergleichssoftware mit spartenübergreifenden und sekundenschnellen Preis-Leistungsvergleichen aufgrund eigener Nachkalkulation. Qualitätsanbieter von neutralen Versicherungsdaten in Form von Ratings, Stochastischen Simulationen von Renditepotentialen, Wettbewerbstools, Data Analytics am POS sowie individuellen Analysen für die gesamte Branche. IT-Dienstleister für hochwertige Software, Webservices, Plattformlösungen, Schnittstellen und individuelle Services für Vermittler, Versicherer und Pools.

Ihre M&M Ansprechpartnerin