2023 | Auch in diesem Jahr erheben wir für das M&M Rating Berufsunfähigkeit zentrale Kennzahlen und hierdurch Einblick in die Daten diverser Versicherungsunternehmen

Mit dem jährlichen M&M Rating Berufsunfähigkeit erheben wir weit über eine Million Daten, um den Bedingungsvergleich einer der meist empfohlenen Biometrie Versicherung zu vereinfachen und transparenter zu gestalten. Aus Sicht der Verbraucherinnen und Verbraucher ist es wichtig zum einen zu verstehen, welche Ursachen zu einer Berufsunfähigkeit führen können und zum anderen wie Versicherer im BU-Fall regulieren. Mit unseren Analysen bewerten wir daher alle Bereiche, die von der Beantragung bis hin zum Leistungsfall einer Berufsunfähigkeitsversicherung von Bedeutung sind.

"Mittelfristig könnte es aber vermehrt BU-Fälle durch Corona geben. Einerseits aufgrund von Long Covid oder psychischen Erkrankungen"

Andreas Ludwig, Bereichsleiter Rating & Analyse, MORGEN & MORGEN

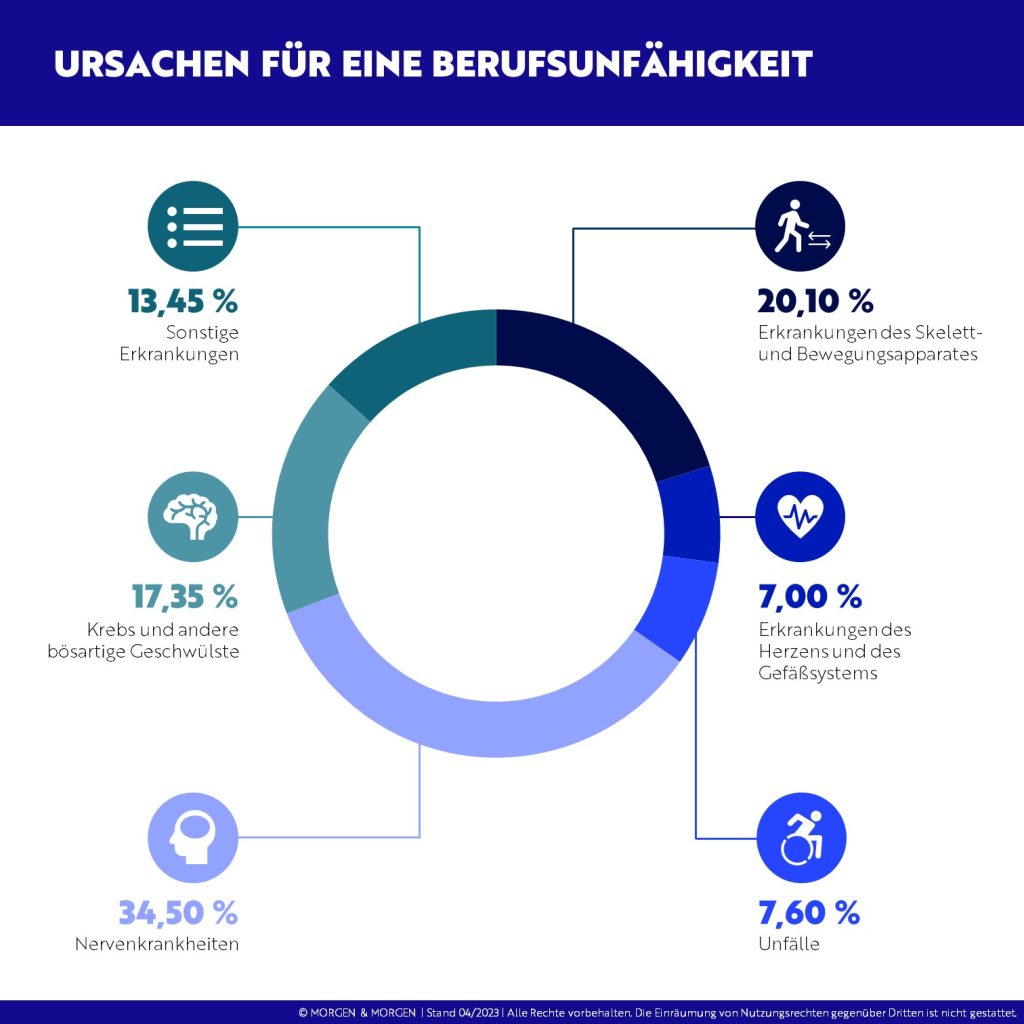

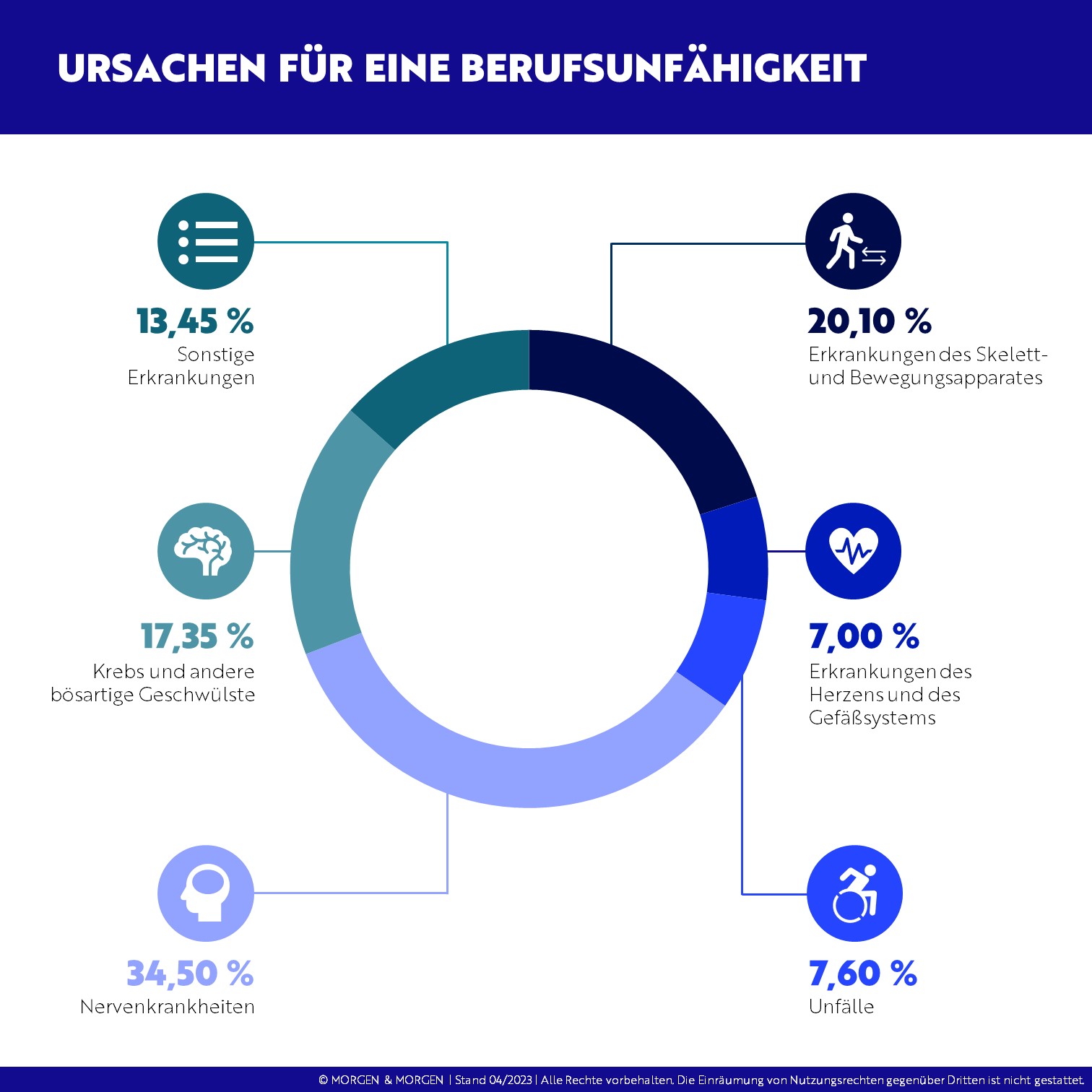

Hauptursachen für eine Berufsunfähigkeit

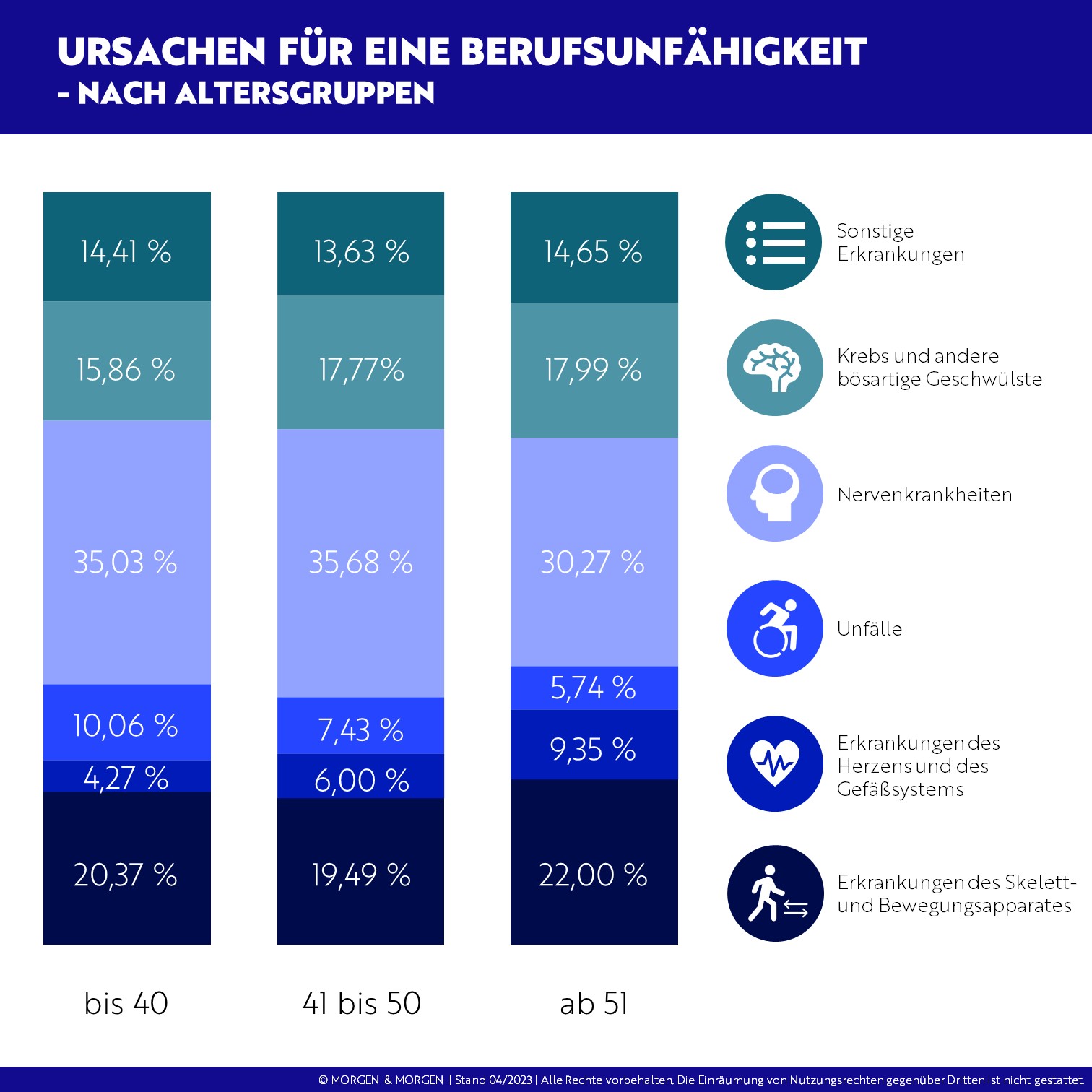

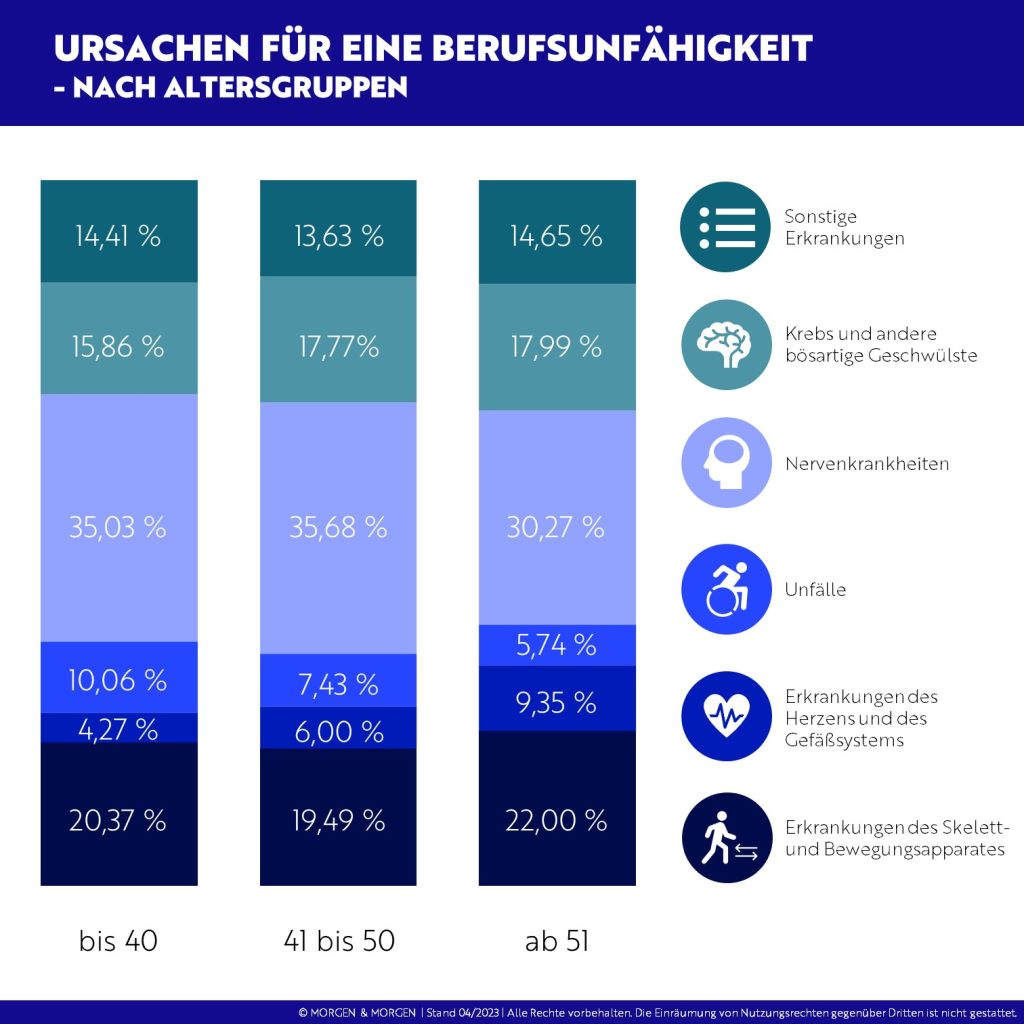

In jeder Altersstufe dominieren die Nervenkrankheiten

Der Trend aus den vergangenen Jahren setzt sich fort: Nervenkrankheiten bleiben mit 34.5 % die häufigste Ursache einer Berufsunfähigkeit. Am zweithäufigsten sind Erkrankungen des Skelett- und Bewegungsapparates (20,05 %) Leistungsauslöser, gefolgt von Krebs und anderen bösartigen Geschwülsten mit 17,35 %.

„Dieser Trend wird sich sicherlich fortsetzen. Im aktuellen Ratingjahrgang betrachten wir die Geschäftszahlen von 2021. Die psychischen Auswirkungen der Corona-Pandemie werden sich zeitverzögert zeigen und sind hier noch kaum abgebildet“, sagt Ludwig und ergänzt „mittelfristig könnte es aber vermehrt BU-Fälle durch Corona geben. Einerseits aufgrund von Long Covid oder psychischen Erkrankungen. Andererseits eventuell durch schlimmere Krankheitsverläufe wegen aufgeschobener Arztbesuche.“

Besonders betroffen von psychischen Krankheiten sind die jungen und mittleren Generationen. Insbesondere Menschen in der Lebensmitte von 41 bis 50 Jahren neigen mit insgesamt 35,68 % zu psychischen und anderen Nerven-bedingten Erkrankungen.

Weitere Ausreißer stellen das Unfall-Risiko von Menschen unter 40 Jahren mit 10,06 % der Berufsunfähigkeitsursachen, das Krebs-Risiko älterer Menschen ab 51 Jahren mit 17,99 % sowie ihr Risiko von Erkrankungen des Skelett- und Bewegungsapparates (22,00 %) dar. Auch diese Verteilung entspricht den Entwicklungen der Vorjahre.

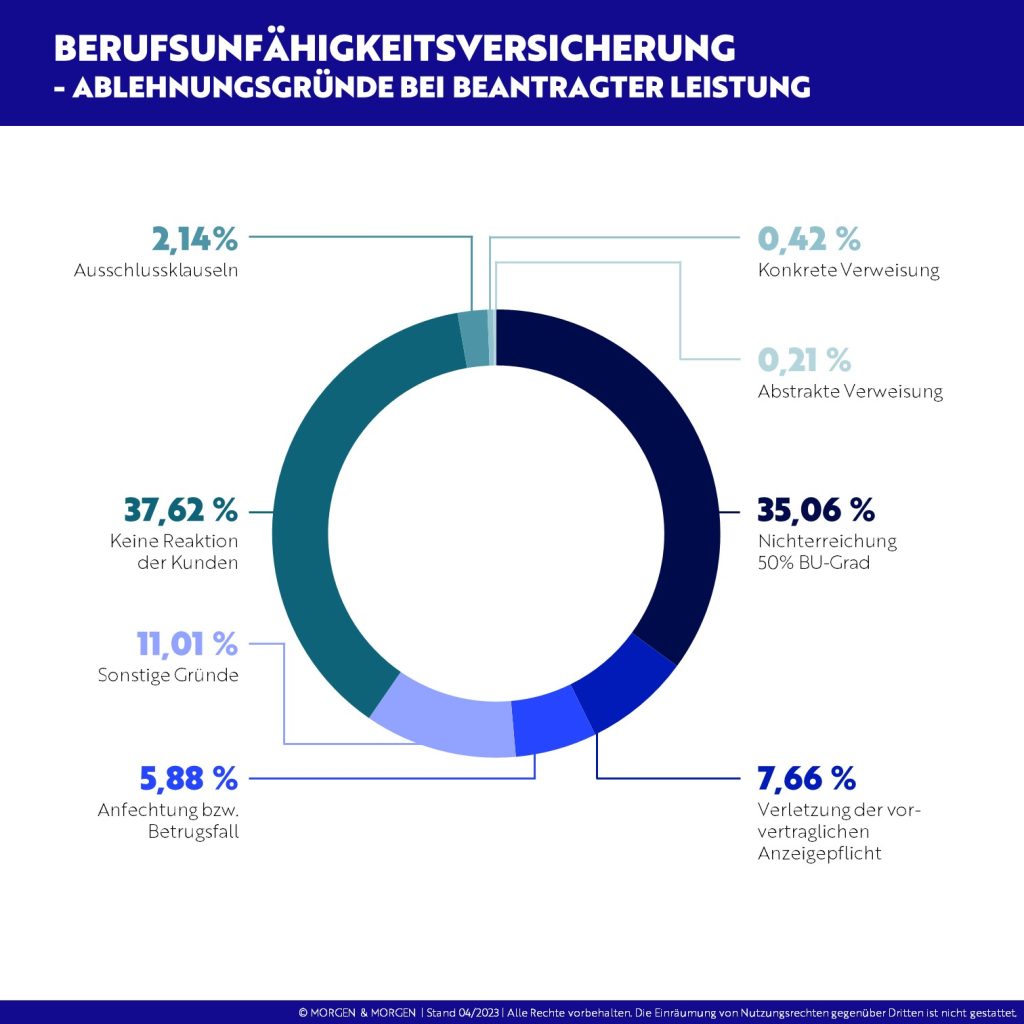

Die Ablehnungsgründe für beantragte BU-Leistungen sind verschieden. Am häufigsten aufgrund mangelnder Rückmeldung des Kunden

Wenn ein Antrag auf BU-Leistung abgelehnt wird, geht dies in einem von drei Fällen auf fehlende Reaktion des Kunden oder das Nichterreichen einer 50 %-igen Berufsunfähigkeit zurück. Die Ablehnungsgründe aufgrund vorvertraglicher Anzeigepflichtverletzungen gehen in den letzten Jahren kontinuierlich zurück. „Gründe hierfür könnten sowohl die immer weiter konkretisierten Antragsfragen sein als auch die größere Sensibilisierung in der Beratung. In Gesprächen mit Vermittlerinnen und Vermittlern ist festzustellen, dass im Bereich der Arbeitskraftabsicherung häufig mit anonymen Risikovoranfragen gearbeitet wird“, sagt Ludwig.

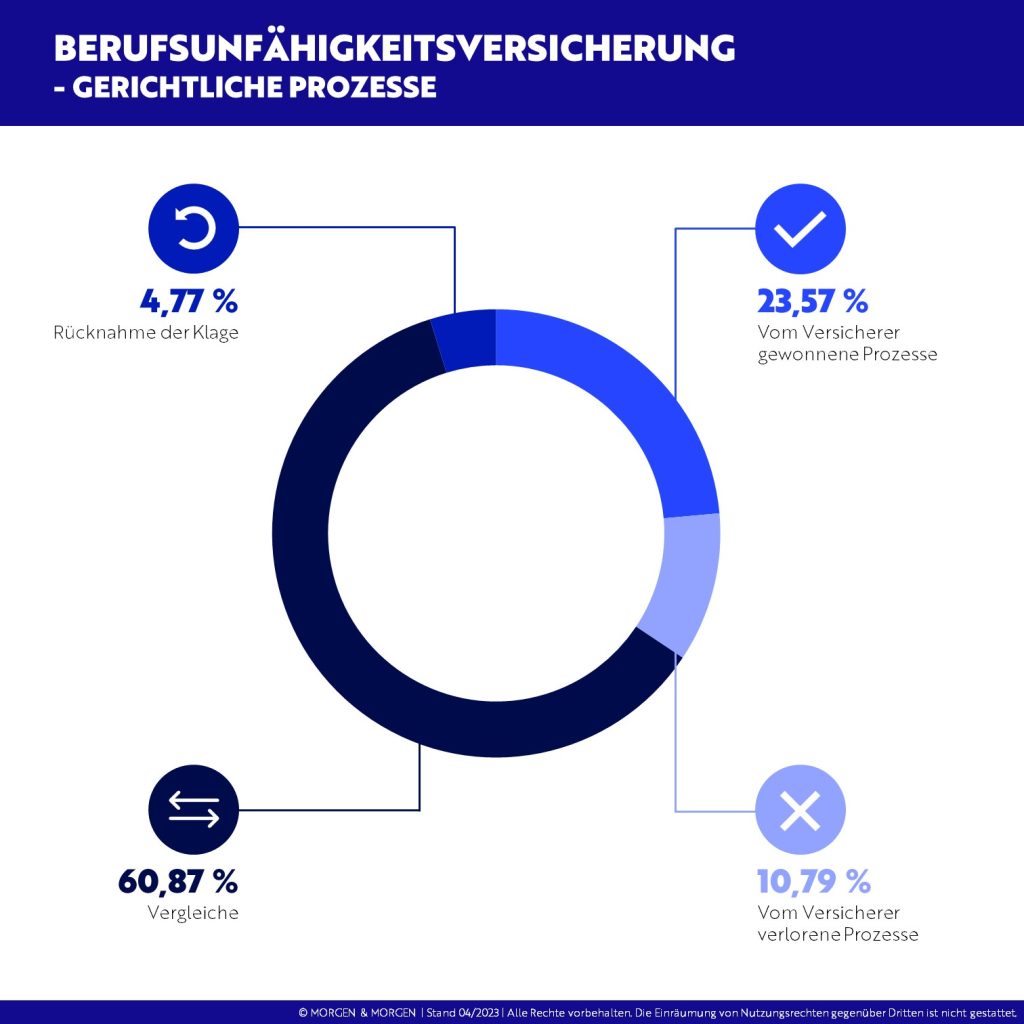

Hinsichtlich der gerichtlichen Prozessquoten zeigt sich, dass Prozesse größtenteils zu einem Vergleich führen. Der Anteil ist sogar um vier Prozentpunkte gestiegen. Gleichermaßen sind die vom Versicherer gewonnen Prozesse um vier Prozentpunkte gesunken. Der nach wie vor relativ hohe Anteil an Prozessen, die vom Versicherer gewonnen werden, zeigt, dass die Ablehnung der Leistung berechtigt war und der Versicherer im Sinne des Kollektivs gehandelt hat.

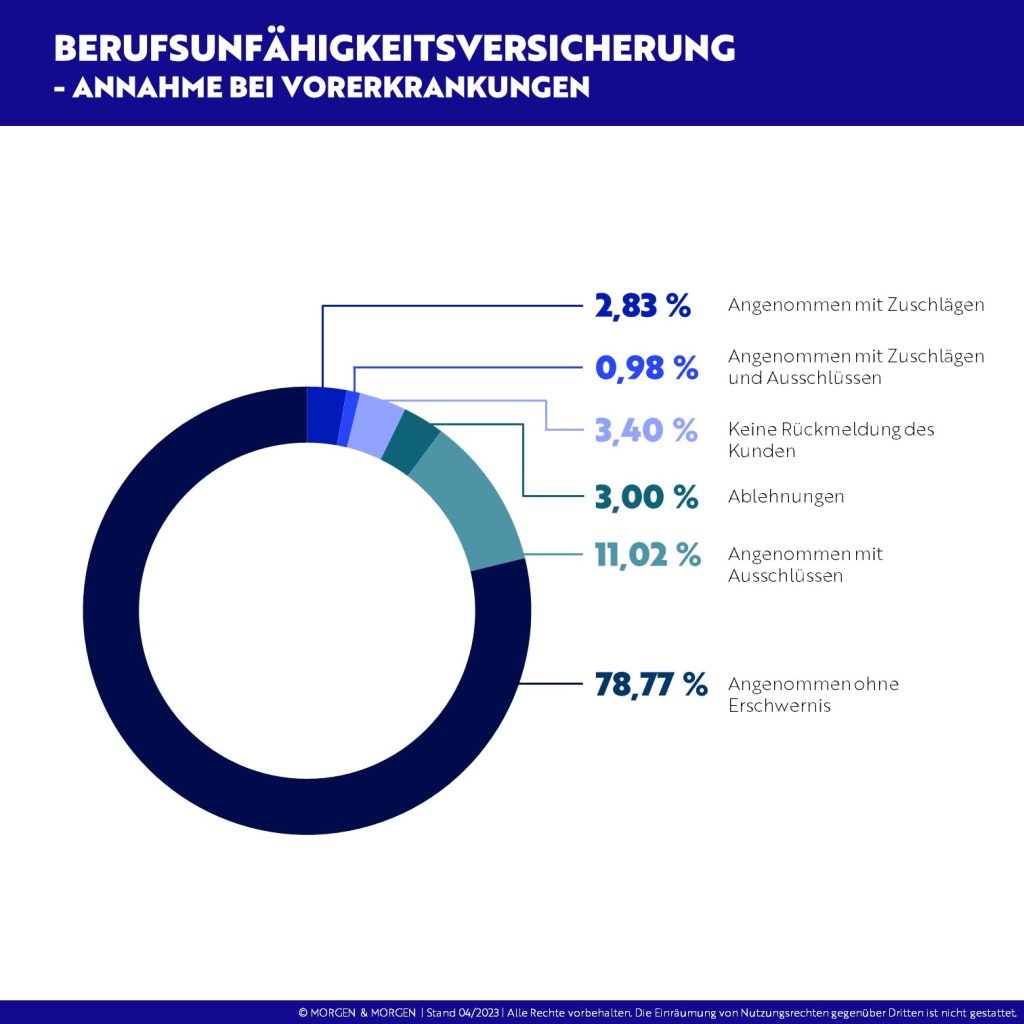

Die Aussichten auf eine Berufsunfähigkeitsversicherung trotz Vorerkrankungen sind gut

Nicht jeder, der eine Berufsunfähigkeitsversicherung abschließt, ist gesund. Unter den Beantragenden werden jedoch zunehmend Vorerkrankte ohne Erschwernis angenommen. Deren Anteil ist von 77, 24 Prozent auf 78, 77 Prozent gestiegen. Diese positive Entwicklung spiegelt sich auch in der Ablehnungsquote, die um 0,58 Prozentpunkte auf drei Prozent gesunken ist, wider. Auch die Zuschläge und Ausschlüsse bei Vorerkrankungen nehmen ab. Ihr Anteilsinkt von 1,32 Prozent auf 0,98 Prozent. „Vorerkrankungen scheinen bei der Annahme in weniger ins Gewicht zu fallen“, stellt Ludwig fest.

{kind=link}

{kind=link}

{kind=link}

{kind=link}