M&M Marktblick

PKV-Beitragsstabilität 2026

Die durchschnittliche Beitragsanpassung steigt auf ein Niveau wie vor Einführung der Unisex-Tarife

Rüsselsheim, 07. Juli 2026 – MORGEN & MORGEN hat im Rahmen seiner Analysetätigkeit bewertet, wie beitragsstabil die PKV-Tarife sind.

Steigende Beitragsanpassungen prägen weiterhin den PKV-Markt. Sie erreichen aktuell wieder ein Niveau wie vor Einführung der Unisex-Tarife. Diese Entwicklung spiegelt sich auch im M&M Rating PKV-Beitragsstabilität wider: Auch unter angepassten Benchmarks verschiebt sich die Sterneverteilung erwartungsgemäß weiter von den Höchstbewertungen in Richtung der mittleren und unteren Bewertungssegmente. Gleichzeitig erreichen weiterhin 322 Tarife vier oder fünf Sterne – ein Beleg dafür, dass Beitragsstabilität weiterhin möglich ist. Steigende Leistungsausgaben bleiben der wesentliche Treiber der Beitragsentwicklung. Die geplante GOÄ-Novellierung könnte diesen Trend künftig zusätzlich beeinflussen.

"Die BAP liegen in diesem Jahr wieder auf dem Niveau vor Einführung der Unisex-Tarife. Das zeigt sich im Rating mit einer Verschiebung weg von den Höchstbewertungen."

Die wichtigsten Entwicklungen auf einen Blick

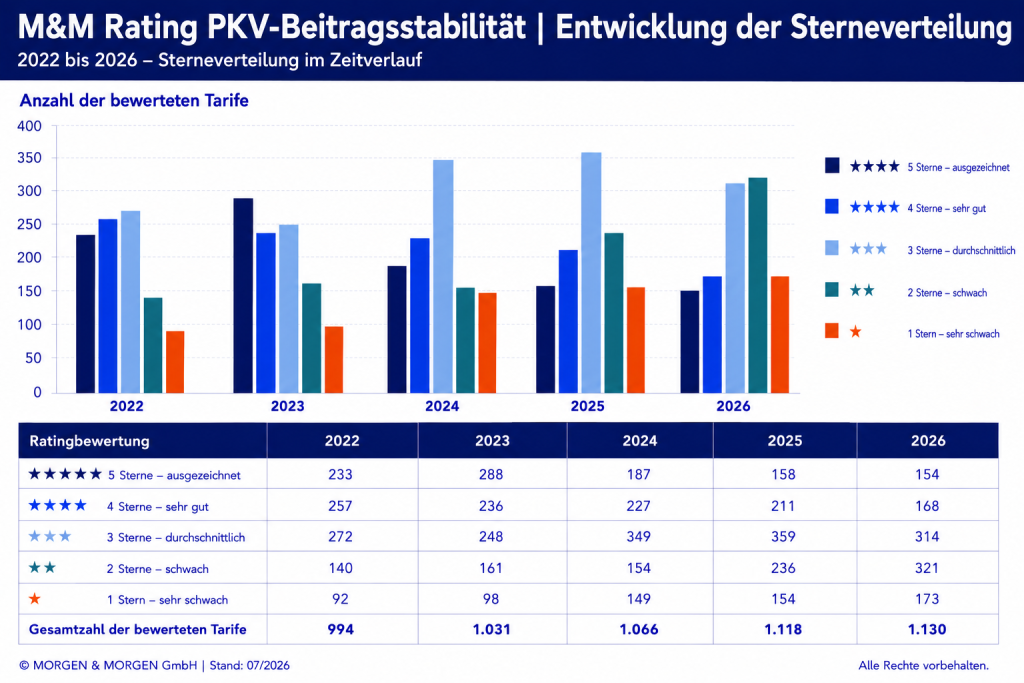

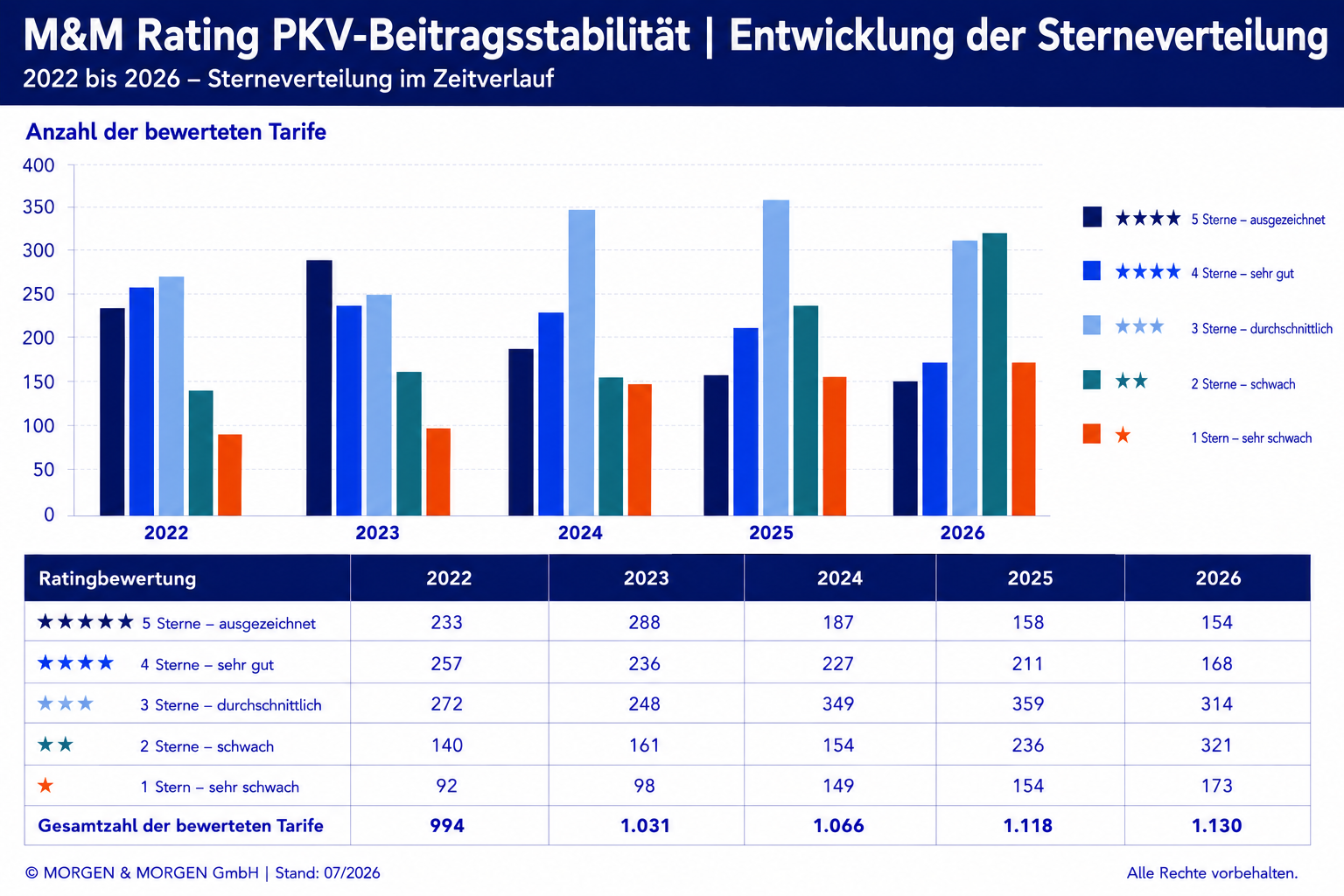

- Die Anzahl der bewerteten Tarifkombinationen steigt von 1.118 auf 1.130 an.

- Die durchschnittliche Beitragsanpassung (BAP) steigt auf 4,88 Prozent und erreicht damit wieder ein Niveau wie vor Einführung der Unisex-Tarife.

- Aufgrund der hohen BAP wurden die Bewertungsmaßstäbe im Rating angepasst, um dessen Aussagekraft langfristig zu sichern.

- Knapp ein Drittel der Tarifkombinationen erreicht weiterhin vier oder fünf Sterne im M&M Rating Beitragsstabilität.

- Die Sterneverteilung verschiebt sich weiter in Richtung der mittleren und unteren Bewertungssegmente.

- Steigende Leistungsausgaben bleiben der wesentliche Treiber der Beitragsentwicklung.

Wie entwickeln sich die Beitragsanpassungen im Verlauf?

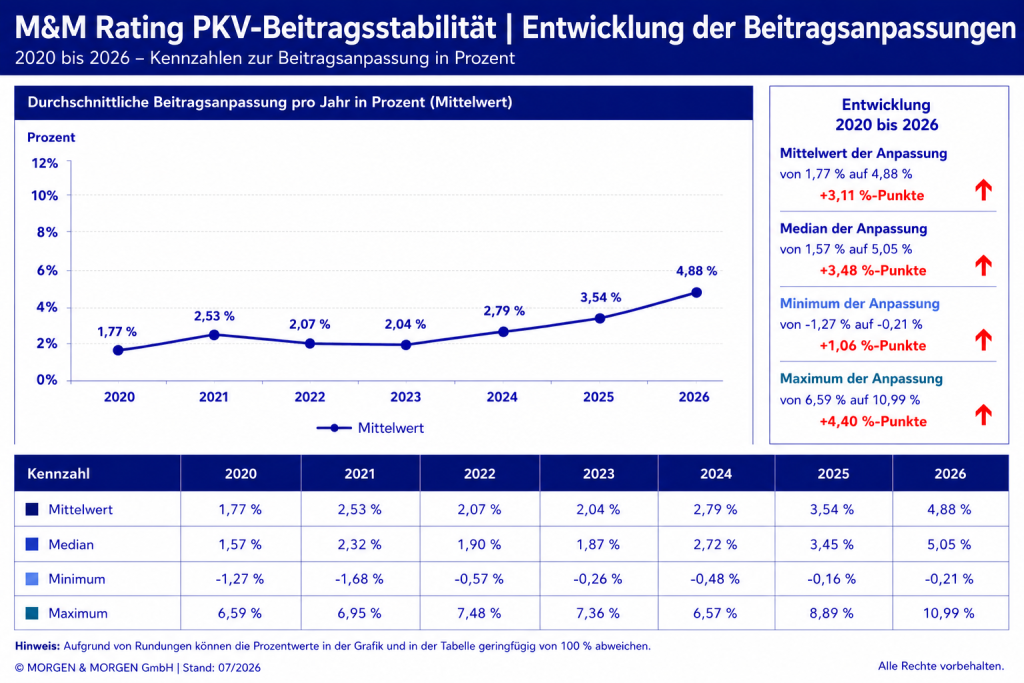

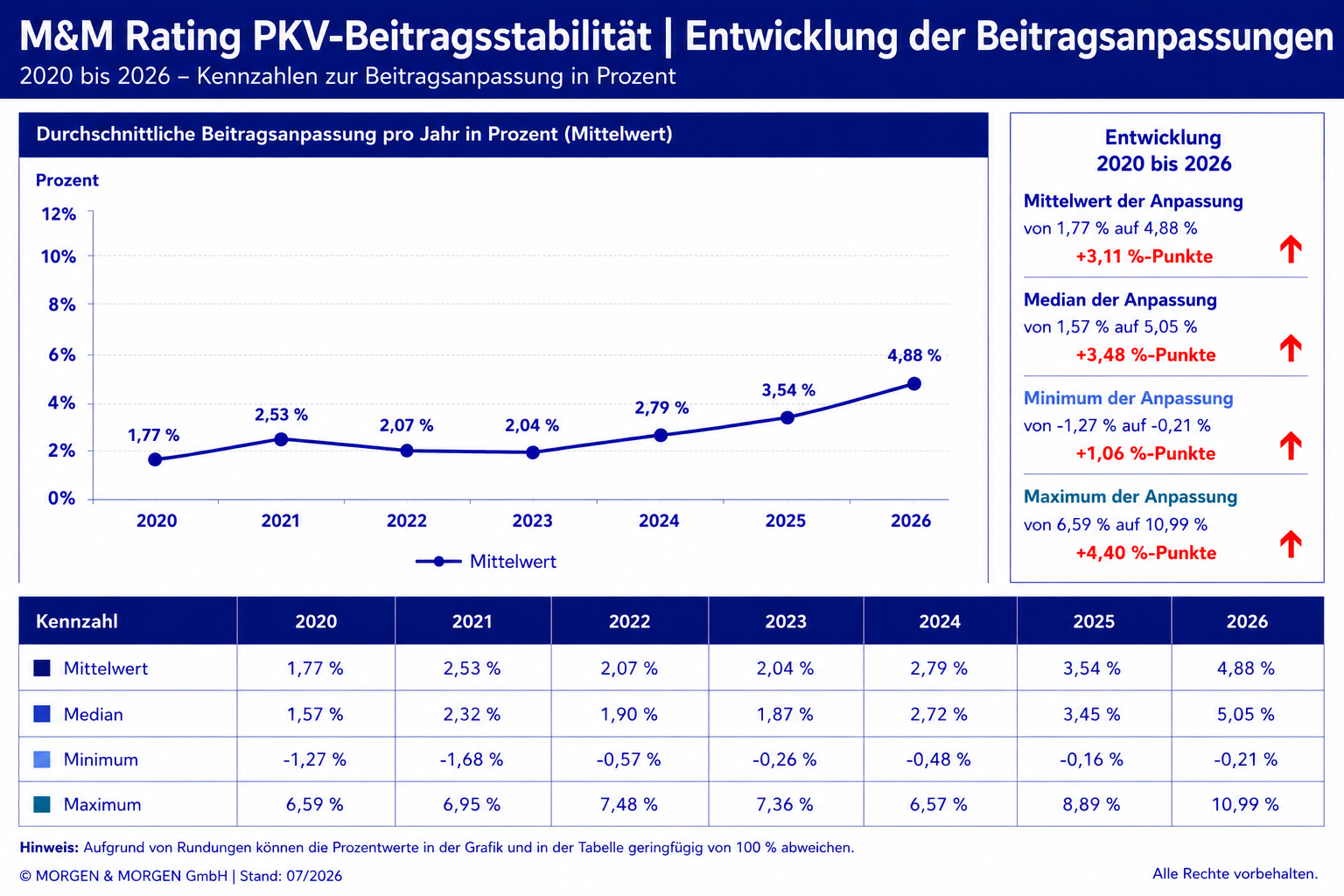

Die durchschnittlichen Beitragsanpassungen in der Privaten Krankenversicherung steigen weiter an. Im aktuellen Ratingjahrgang liegt die durchschnittliche Anpassung bei 4,88 Prozent und damit deutlich über dem Vorjahreswert von 3,54 Prozent. Der Anstieg fällt fast doppelt so stark aus wie in den beiden Vorjahren und erreicht wieder ein Niveau, das zuletzt vor Einführung der Unisex-Tarife im Jahr 2012 zu beobachten war (damals rund 4,7 Prozent).

Zu den wesentlichen Einflussfaktoren zählen die weiter steigenden Behandlungskosten infolge des medizinischen Fortschritts, die allgemeinen Kostensteigerungen im Gesundheitswesen sowie die Inflation. Hinzu kommt die Bestandsalterung durch die steigende Lebenserwartung der Versicherten. Beitragsanpassungen infolge weiterer Rechnungszinsabsenkungen dürften dagegen nur noch eine untergeordnete Rolle spielen.

{kind=link}

Wie beitragsstabil sind die 1.130 PKV-Tarifkombinationen im aktuellen Ratingjahrgang?

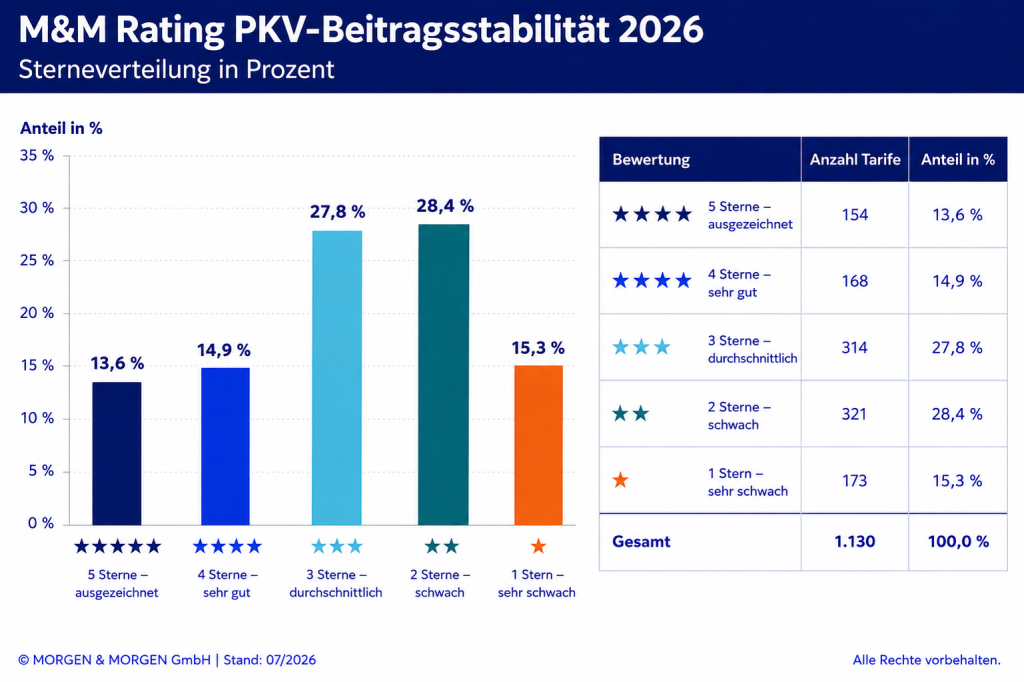

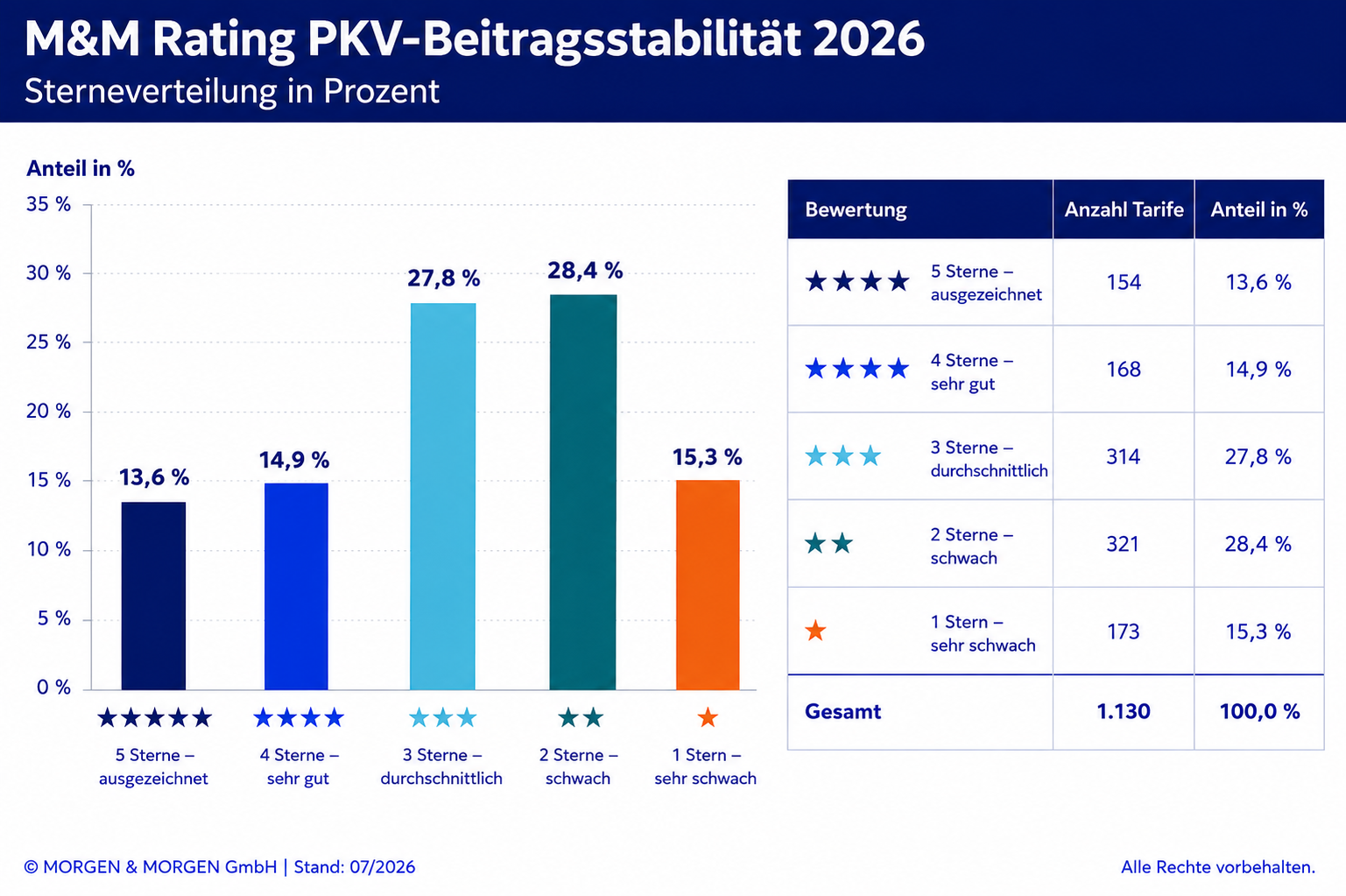

Für den Ratingjahrgang 2026 hat MORGEN & MORGEN insgesamt 1.130 PKV-Tarifkombinationen bewertet. Um die Aussagekraft des Ratings langfristig zu erhalten, wurden die Benchmarks für den aktuellen Ratingjahrgang um 1,25 Prozentpunkte angehoben – deutlich stärker als in den beiden Vorjahren (jeweils 0,5 Prozentpunkte). Hierbei wurde der Verlauf der durchschnittlichen Beitragsanpassungen als Orientierung herangezogen.

Im aktuellen Ratingergebnis erreichen 154 Kombinationen fünf Sterne, 168 vier Sterne. Weitere 314 Tarifkombinationen bilden die Drei-Sterne-Kategorie. 321 Tarifkombinationen werden mit zwei Sternen und 173 Tarifkombinationen mit einem Stern bewertet. Damit liegt noch knapp ein Drittel im sehr guten bis ausgezeichneten Bereich, ebenfalls knapp ein Drittel befindet sich inzwischen im Mittelfeld, während rund 43 Prozent bereits dem unteren Bewertungssegment zuzuordnen sind.

{kind=link}

Das vollständige Rating sowie weitere Informationen sind auf der Website von MORGEN & MORGEN kostenfrei einsehbar.

Welche Entwicklung zeigen die Ratingergebnisse im Verlauf?

Die Gesamtzahl der bewerteten Tarifkombinationen steigt leicht von 1.118 auf 1.130. Gleichzeitig sinkt die Zahl der Höchstbewertungen weiter. Besonders deutlich zeigt sich die Entwicklung im unteren Bewertungssegment: Die Zahl der Ein- und Zwei-Sterne-Tarife steigt am stärksten an.

Der Effekt, dass nach der Einführung der Unisex-Tarife zunächst ausschließlich junge, neu kalkulierte Tarife auf dem Markt waren, deren Beitragsanpassungen erwartungsgemäß gering ausfielen, ist inzwischen verpufft. In den ersten Ratingjahrgängen seit der Unisex-Einführung fielen die durchschnittlichen Beitragspassungen zunächst sehr gering aus und stiegen nur langsam an. Die Rating-Benchmarks wurden daher eine Weile beibehalten. Erst in den letzten beiden Jahren wurden die Benchmarks geringfügig angepasst. In diesem Jahr war nun erstmalig eine deutlichere Anpassung der Benchmarks notwendig, um auf die Marktgegebenheiten mit deutlich gestiegenen Beitragsanpassungen zu reagieren. Auch wenn bei den Stellschrauben des Ratings die Marktentwicklung berücksichtigt wird, ist über die Jahre eine Verschlechterung der Sterneverteilung zu erkennen, was die Situation der zunehmenden Beitragsanpassungen passend widerspiegelt.

„Die Entwicklung überrascht nicht. Mit steigenden Leistungsausgaben und dem zunehmenden Alter der Tarife war eine weitere Verschiebung der Sterneverteilung zu erwarten. Entscheidend ist jedoch: Auch unter diesen anspruchsvolleren Rahmenbedingungen erreichen weiterhin zahlreiche Tarife eine gute oder sehr gute Bewertung. Das zeigt, dass Beitragsstabilität weiterhin möglich ist“, sagt Iris Portugall, Aktuarin bei MORGEN & MORGEN.

{kind=link}

Welche Kriterien bewertet das M&M Rating PKV-Beitragsstabilität?

Das M&M Rating PKV-Beitragsstabilität bewertet nicht die Leistungen eines PKV-Tarifs und auch nicht dessen Beitragshöhe, sondern die Entwicklung der Beiträge. Im Mittelpunkt steht die Frage, wie stabil sich die Beiträge eines Tarifs über mehrere Jahre hinweg entwickelt haben.

Bewertet werden:

- Neugeschäftsbeiträge und Beitragsanpassungen im 5-Jahres-Zeitraum

- Tarifkombinationen verschiedener Berufsgruppen

- Eintrittsalter von 21 bis einschließlich 50 Jahren

- sogenannte Effektivbeiträge, also Monatsbeiträge hochgerechnet auf das Jahr zuzüglich eines möglichen Selbstbehalts

- Mittelwert und Standardabweichung der relativen Beitragssteigerungen

|

Rating |

Bedeutung |

|

★★★★★ |

ausgezeichnet |

|

★★★★ |

sehr gut |

|

★★★ |

durchschnittlich |

|

★★ |

schwach |

|

★ |

sehr schwach |

Wie funktioniert die Bewertung im M&M Rating?

Für jedes Tarifwerk beziehungsweise jede Tarifkombination werden die durchschnittlichen Beitragssteigerungen über die betrachteten Eintrittsalter statistisch ausgewertet. Dabei werden sowohl der Mittelwert der relativen Beitragssteigerung als auch die Standardabweichung berechnet. Eine gute Beitragsstabilität liegt dann vor, wenn die durchschnittliche Beitragssteigerung niedrig ist und zugleich die Schwankungen der Steigerungen gering ausfallen.

Das Rating betrachtet die Beitragsentwicklung der vergangenen fünf Jahre. In der aktuellen Dokumentation werden die Steigerungen von 2021 auf 2022 bis 2025 auf 2026 berücksichtigt. Die Ergebnisse werden anschließend zu einer Bewertung pro Tarif beziehungsweise Tarifkombination aggregiert.

Welche Voraussetzungen erfüllen die beitragsstabilsten PKV-Tarife?

Für eine Top-Bewertung im M&M Rating PKV-Beitragsstabilität müssen Tarife besonders niedrige und zugleich gleichmäßige Beitragssteigerungen aufweisen. Bewertet wird nicht ein einzelnes Anpassungsjahr, sondern die Entwicklung der Beiträge über fünf Jahre.

Für die Höchstbewertungen müssen Tarife eine im Marktvergleich überdurchschnittliche Beitragsstabilität aufweisen. Grundlage sind objektive und einheitliche Bewertungskriterien, die regelmäßig an die allgemeine Marktentwicklung angepasst werden. Wichtig: Das Rating bewertet ausschließlich die Beitragsstabilität. Leistungsqualität, Beitragshöhe und Unternehmenskennzahlen sind nicht Bestandteil dieses Ratings.

Was bedeutet das Rating für Vermittler und Kunden?

Die Wahl einer privaten Krankenversicherung ist eine langfristige Entscheidung. Das M&M Rating PKV-Beitragsstabilität schafft hierfür eine unabhängige und nachvollziehbare Entscheidungsgrundlage. Durch die objektive Bewertung der Beitragsentwicklung macht es Tarife transparent und vergleichbar – als verlässliche Orientierung für Vermittler ebenso wie für Verbraucher. In der Vergleichs- und Analysesoftware M&M Office lassen sich die Beitragsverläufe von über 4.000 PKV-Tarifkombinationen individuell analysieren

Experteneinschätzung von MORGEN & MORGEN

„Die wesentlichen Einflussfaktoren auf die Beitragsentwicklung werden sich in den kommenden Jahren nicht grundlegend verändern. Medizinischer Fortschritt, steigende Behandlungskosten und die demografische Entwicklung werden die Leistungsausgaben weiterhin erhöhen. Hinzu kommt mit der geplanten Novellierung der Gebührenordnung für Ärzte (GOÄ) ein weiterer Faktor, der die Kostenentwicklung im Gesundheitswesen beeinflussen könnte. Umso wichtiger wird es, diese Entwicklungen frühzeitig einzuordnen und auf Basis objektiver Daten transparent zu machen. Genau darin sehen wir unsere Aufgabe als unabhängiges Analysehaus,“ zieht Portugall das Fazit.

Über MORGEN & MORGEN

Marktführer für Analyse- und Vergleichssoftware mit spartenübergreifenden und sekundenschnellen Preis-Leistungsvergleichen aufgrund eigener Nachkalkulation. Qualitätsanbieter von neutralen Versicherungsdaten in Form von Ratings, Stochastischen Simulationen von Renditepotentialen, Wettbewerbstools, Data Analytics am POS sowie individuellen Analysen für die gesamte Branche. IT-Dienstleister für hochwertige Software, Webservices, Plattformlösungen, Schnittstellen und individuelle Services für Vermittler, Versicherer und Pools.

Das könnte sie interessieren

MORGEN & MORGEN erweitert Fördervergleich um automatisierte Riester-Bestandsanalyse

30. Juni 2026

Versicherer & Vertriebsunternehmen können optimale Wechselzeitpunkte zwischen Riester und neuer Altersvorsorgeförderung bereits heute automatisiert identifizieren

Zwischen Riester und AV-Depot: Die größte Gefahr ist die falsche Wechselentscheidung

17. Juni 2026

„Cash.“ Gastbeitrag von Benjamin Brummer | Die neue Förderwelt schafft Chancen – aber nicht für jeden zum gleichen Zeitpunkt. Wie individuelle Fördervergleiche und Wechselstrategien künftig den Unterschied in der Beratung machen.

KI mit Verantwortung

15. Juni 2026

Interview-Reihe Teil 3 | Gabriela Heyne spricht darüber, wie MORGEN & MORGEN die nächste IT-Stufe baut - mit Qualität, Sicherheit, klarer Architektur und einem nüchternen Blick auf Künstliche Intelligenz.

Ihre M&M Ansprechpartnerin